罗平锌电拟高溢价现金出资并购2家自然人持股亏损企业,其中之一还是失信被执行人

来源:云南天枢玉衡

发布时间:2019-05-07

浏览次数:1175

罗平锌电拟高溢价现金出资并购2家自然人持股亏损企业,其中之一还是失信被执行人

罗平锌电于今日发布公告称,为进一步提高公司资产质量,增强核心竞争能力和持续盈利能力,拟在罗平县资源整合的背景下以现金方式收购鸿源实业和弘安矿业100%股权。

这两家企业的基本信息如下:

一、鸿源实业

罗平锌电拟用9,044.67万元现金高溢价购买鸿源实业100%的股权。

根据罗平锌电公告披露,鸿源实业自2018年开始就资不抵债了,这一情况到今年一季度也未曾发生任何改变。另外,该标的公司自2018年开始即无营业收入,也未发生营业成本,公司业务处于停滞状态,公司整体则为亏损。

根据全国企业信用信息公示系统查询得知,在2017年12月15日,公司股权由江攀(49%)、肖潭平(41%)、谢华(10%)变更为江攀(90%)、王译(10%),王译这个名字也开始出现在公司的工商信息之中。

根据笔者在中国执行信息网上查询结果显示,鸿源实业于2018年9月21日被罗平县人民法院列为失信被执行人。而此时担任法人的正是王译!

或许正是受此影响,鸿源实业与今年初匆匆抹去了公司中有关王译的信息,股东变更、法定代表人变更、高管变更如期而至。

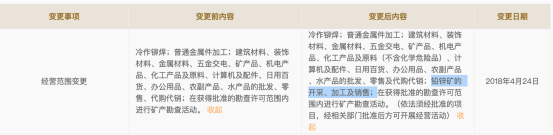

除此之外,尽管鸿源实业目前的经营范围中包含“铅锌矿的开采、加工及销售”字样,然而直到2018年4月24日方才正式成为公司经营范围之一。

这也让笔者不禁起疑,鸿源实业①既不盈利,又没业务;②连年亏损、资不抵债;③被列为失信被执行人的企业,是不是真的能给罗平锌电带来活力、带来盈利点??是不是真的值得罗平锌电以高溢价9,044.67万元的现金去购买其100%股权???这是否真的能为罗平锌电实现所谓“进一步提高公司资产质量,增强核心竞争能力和持续盈利能力”的初衷?!

二、弘安矿业

罗平锌电拟用3,313.38万元现金高溢价购买弘安矿业100%的股权。

弘安矿业的财务信息与鸿源实业的情况有相似之处,同样自2018年开始即无营业收入,也未发生营业成本,公司业务处于停滞状态,公司整体则为亏损。只是弘安矿业的亏损程度没有鸿源实业严重,也未出现资不抵债的情况。

罗平锌电期盼着通过购买如此的两家亏损企业以“提高公司资产质量,增强核心竞争能力和持续盈利能力”这一愿景姑且不敢苟同,“有利于提高公司产业集中度,实现规模化、集约化经营”这一目的能否达到也不可知,相比起来或许罗平锌电并购这两家企业(尤其是鸿源实业)将会给公司带来不小的负债与亏损,更加触手可及……

0871-63190078