我爱我家拟增值率197.68%的价格收购蓝海购100股权

来源:云南天枢玉衡

发布时间:2019-05-10

浏览次数:1325

一、本次交易方案

公司子公司我爱我家房地产经纪拟以支付现金的方式购买谢照、胡洋、黄磊、田春杉、湖南玖行、南通沃富、麦伽玖创、上海唯猎持有的湖南蓝海购企业策划有限公司(以下简称“蓝海购”)100%的股权,本次交易合计对价为56,000万元。具体情况如下:

其中谢照、黄磊、胡洋、湖南玖行承担本次交易的业绩承诺,为业绩承诺方;其他股东不承担本次交易的业绩承诺,为非业绩承诺方。

二、标的资产的评估及交易作价情况

截至2018年12月31日,蓝海购母公司账面净资产为19,537万元,经收益法评估,蓝海购净资产评估价值为58,159万元,评估增值38,621万元,增值率197.68%。

三、业绩承诺及补偿方式

业绩承诺为:自2019年1月1日起,蓝海购截至2019年12月31日、2020年12月31日及2021年12月31日累积实现的扣除非经常性损益后的合并报表口径下归属于母公司所有者的净利润分别不低于7,000万元、15,000万元及24,000万元。

业绩补偿方式:在发生业绩补偿的情况下,我爱我家房地产经纪有权在当期股权转让款中扣减当期应补偿金额后支付予业绩承诺方,如当期应付股权转让款小于当期应补偿金额的,则业绩承诺方应另行以本次交易取得的现金对价、自有资金或自筹资金对差额进行补足。

四、标的公司情况

1.主营业务

蓝海购是社区商业及商业公寓销售运营专业服务商。蓝海购立足销售,并逐步发展形成了包含定位咨询、项目规划、产品设计、业态布局、运营优化及招商销售的全流程服务能力,属于房地产综合服务行业大类。目前其主营业务已经发展至长沙、上海、武汉、南京、石家庄、上海、西宁等全国十多个城市。

蓝海购商业及盈利模式为:采取营销总包、代理、分销等营销模式向开发商提供房地产营销策划服务。首先蓝海购与开发商约定物业销售的单价底价,并向开发商预存项目保证金;其次通过项目重新定位及运营优化等措施,提升项目价值;最后重新进行销售定价、销售政策制定、分销渠道整合。

在该种模式下,蓝海购承接项目时获得了开发商给予的一定优惠折扣,通过重新定位及优化,项目实际售价与销售底价之间形成了溢价,该部分溢价在扣除双方约定的开发商分成、蓝海购承担的税费后,为蓝海购自身的销售佣金收入。

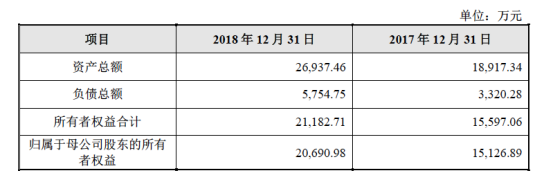

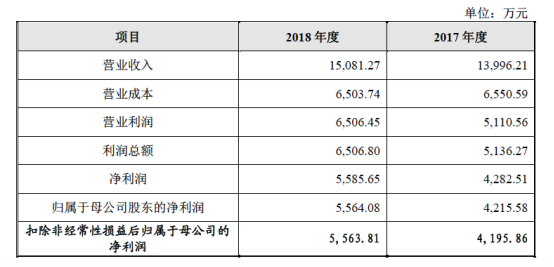

2.财务情况

资产、负债主要数据:

收入、利润主要数据:

可见,在2017、2018年蓝海购的营业收入及净利润稳定增长,表现出较稳定的盈利能力。但根据业绩承诺未来三年扣非后归母利润要分别不低于7,000万元、15,000万元及24,000万元,成倍的业绩增长承诺,恐怕对于蓝海购也是一个不小的挑战。

本次资产重组方收购方我爱我家房地产经纪是我爱我家2017年度通过重大资产重组收购的子公司,收购完成我爱我家才正式进入房地产综合服务行业,涉及房地产经纪业务、住宅和商业资产管理业务以及新房业务,其中房地产经纪业务成为公司的核心业务。

本次收购蓝海购,虽然是公司房地产经纪业务的扩展,且能提高公司收入及利润水平,提高资产规模,但本次收购增值率较高,溢价较高,如果蓝海购未来经营状况恶化,将面临商誉减值的风险,从而直接减少公司利润,对公司的资产情况和经营业绩产生不利影响。另外,蓝海购的营销总包业务是其主要盈利点,该业务为蓝海购通过向开发商承诺楼盘销售业绩及预存项目保证金的方式获取佣金收入,若存在发生房地产开发商滥用商业条款要求蓝海购承担购房义务、克扣蓝海购所支付的保证金或拖延支付蓝海购应取得的佣金等行为,将对蓝海购的正常经营产生不利影响,带来后期诉讼或纠纷的风险。蓝海购还存在客户集中度较高的问题,2018年度及2017年度蓝海购前五大客户营业收入占营业收入的比例分别为61.69%及52.58%。客户集中度较高可能给蓝海购带来一定的经营风险,如果大客户的经营出现问题或财务状况恶化,则将会对蓝海购的应收款项的及时回收及收入的可持续性产生一定的不利影响。

0871-63190078