【锡】金属“锡”行业分析报告

来源:云南天枢玉衡

发布时间:2019-08-19

浏览次数:2675

锡是“五金”——金、银、铜、铁、锡之一,是一种有银白色光泽的的低熔点的金属元素。在排名上锡是排列在白金、黄金及银后面的第四种贵金属。锡在化合物内是二价或四价,不会被空气氧化,自然界中主要以二氧化物(锡石)和各种硫化物(例如硫锡石)的形式存在。

锡的化学性质很稳定,在常温下不易被氧气氧化,所以它经常保持银闪闪的光泽。锡无毒,可以把它镀在铜锅内壁,以防铜与温水生成有毒的铜绿(碱式碳酸铜),牙膏壳也常用锡做成。

锡在常温下富有展性,可以展成极薄的锡箔。平常,人们便用锡箔包装香烟、糖果,以防受潮(近年来,我国已逐渐用铝箔代替锡箔)。不过,锡的延性却很差,一拉就断,不能拉成细丝。

锡在不同的温度下,有3种性质大不相同的形态。在-13.2~161℃的温度范围内,锡的性质最稳定,叫做“白锡”。如果温度升高到160℃以上,白锡就会变成一碰就碎的“脆锡”。锡对于寒冷的感觉十分敏锐,每当温度低到零下13.2℃以下时,它就会由银白色逐渐地转变成一种煤灰状的粉,这叫做“灰锡”。另外,从白锡到灰锡在转变还有“传染性”,白锡只要一碰上灰锡,就会向灰锡转变,直到把整块白锡毁坏掉为止。这种现象叫做“锡疫”,不过只需要将锡再熔化一次,其就可以恢复到原有的金属状态。

锡产品有锡锭、阴极铜、锡铅焊料及无铅焊料、锡材、锡基合金、有机锡、无机锡化工产品等多个品种。锡锭是一切锡深加工的基本原料,在电子、食品、机械、电器、汽车、航天及其他工业领域有着极为广泛的作用。

锡与硫的化合物为硫化锡,它的颜色与金子相似,常用作金色颜料;锡与氧的化合物为二氧化锡,是不溶于水的白色粉末,可用于制造搪瓷、白釉与乳白玻璃。

锡材广泛应用于镀锡行业、有机合成、合金制造、电子工业及电脑、移动通讯、仪器仪表制造业、电器产品制造业、汽车工业和其他机器制造业等领域。锡基合金主要应用于电池、导电零件、轴承等制造行业。锡化工产品广泛应用于水泥添加剂、药剂、塑料、陶瓷、木材防腐、照相、防污剂、涂料、催化剂、农用化学制品、阻燃剂及塑料稳定剂等方面。

世界锡资源主要分布在中国、印度尼西亚、秘鲁、巴西、马来西亚、玻利维亚、俄罗斯、泰国和澳大利亚等国,排名前五的国家锡资源储量占全球锡储量的73%左右。中国锡储量全球居首,总储量约为110万吨,占全球储量23%左右;其次为印尼的70万吨,占比约为17%。我国锡矿主要集中在云南、广西、湖南、内蒙古、广东和江西,这六省区锡矿资源储量占全国查明资源储量的97.89%。

世界锡工业发达的国家都是锡资源丰富的国家,英国、泰国的锡产业也曾经辉煌过,后因锡资源的枯竭而衰落。目前中国、秘鲁的锡生产技术比较发达,马来西亚、泰国的锡工艺品享誉世界,欧美、日本等发达国家的锡深加工产品优势明显。形成了发展中国家以生产原料为主、发达国家以深加工为主的世界锡工业格局。

锡在地壳中的含量为0.004%,属于全球最稀缺的矿种之一,且近年来储量快速下降,储采比偏低。截至2018年,全球锡资源储量460万吨,仅为1999年储备量的50%。按照近年年全球锡精矿28万吨的产量估计,资源储量仅能保障未来16-17年的用量,在主要有色金属中,储采比仅高于锑,远低于钼、钛等。

图1:主要有色金属储采比

数据来源:有色金属工业协会

同时,中国、印尼和玻利维亚作为锡资源储量前三位的国家,储采比远低于世界平均水平,未来锡资源的稀缺程度正在日益增大。

图2:主要产锡国储采比

数据来源:有色金属工业协会

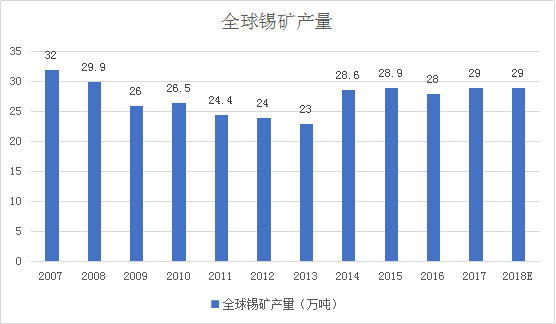

近年来,全球锡矿产量在25万吨上下波动,2016年为28万吨,2017年为29万吨,2018年预计为29万吨。具体产量如下图所示:

图3:全球锡矿产量

数据来源:有色金属工业协会s

与全球锡矿产量相比,中国锡矿从2010到2017年间整体下降态势。2017年锡矿产量为8.22万吨,2018年预计为8.4万吨左右。

图4:中国锡矿产量

数据来源:有色金属工业协会

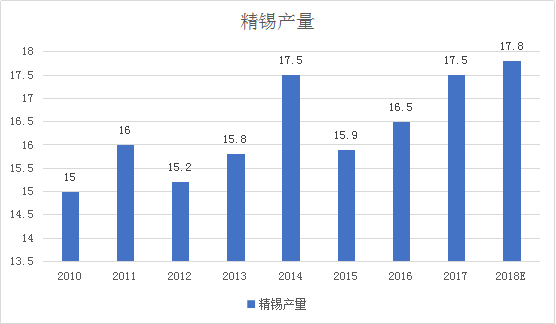

与锡矿产量下降相反的是,精锡产量却逐年呈现上涨趋势,从2015年的15.9万吨增长至2017年的17.5万吨,全球占比也逐渐提高,预计2018年全年精锡产量可达17.8万吨。

图5:中国精锡产量

数据来源:有色金属工业协会

由锡矿产量和精锡产量对比可以看出,我国锡金属缺口明显,并且缺口处于持续扩大状态,对外依存度逐渐提高。

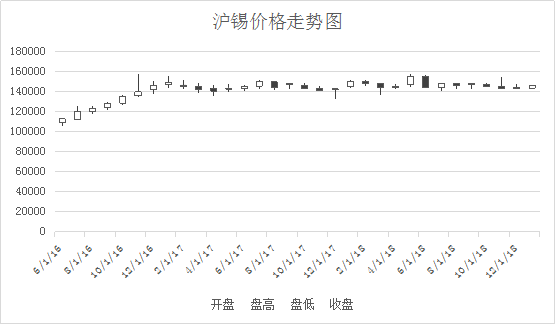

从三年周期来看,目前锡价处于一个震荡整理的时期。2016年中国和印尼等多数锡主要生产国产量下滑,锡价快速上扬,从年初11万元/吨上涨到年末14.5万元/吨;2017-2018年间,全球经济逐渐复苏,全球锡市缅甸矿石开采面临品位大幅下滑及矿源的枯竭,中国取消精锡出口关税,印尼出口精锡持续增加等等,使得整个市场处于良性发展阶段,该时间段内,锡价高位震荡,价格平均在14.5万元/吨水平。

图6:近三年沪锡价格走势图

数据来源:SMM上海有色网

国内涉及锡矿和精锡生产的上市企业较少,仅有两家,分别为锡业股份和盛屯矿业。

锡业股份是中国锡工业的龙头企业,自2005年以来,锡业股份锡金属产销量连续稳居全球第一,2017年锡业股份锡金属国内市场占有率43.55%,全球市场占有率21.08%。锡业股份主要产品有锡锭、阴极铜、锡铅焊料及无铅焊料、锡材等。截至2017年末,锡业股份保有锡金属量为75.18万吨。

锡业股份近三年收入利润情况如下表所示:

表1:锡业股份收入结构表

单位:万元

|

项目 |

2017 |

2016 |

2015 |

|||

|

|

收入 |

毛利润 |

收入 |

利润 |

收入 |

利润 |

|

锡产品 |

876,819 |

168,035 |

742,267 |

131,428 |

688,658 |

46,696 |

|

总量 |

3,441,017 |

342,514 |

3,342,906 |

231,064 |

3,107,919 |

101,181 |

|

占比 |

25.48% |

49.06% |

22.20% |

56.88% |

22.16% |

46.15% |

数据来源:锡业股份年报

根据锡业股份近三年收入利润情况可以看出,锡业股份锡产品收入占总收入比例在24%左右,但是利润占比达到近50%,并且锡金属储量达到75万吨,公司同时拥有大量的原材料资源和销售市场份额,锡金属价格的波动,对锡业股份的影响是巨大的。

盛屯矿业主营业务为有色金属采选业务、钴材料业务以及金属产业链增值业务,主要产品为锌、铅、铜、钨、锡、银等各类精矿。

盛屯矿业下属的银鑫矿业、埃玛矿业、华金矿业保有的矿石储量,铜金属量、铅金属量、锌金属量,金金属量,按照国家相关行业标准,达到中大型以上矿山标准,拥有的铜、铅、锌、金地质品位高,同时含银、钨、锡等伴生金属。由于是伴生金属矿,盛屯矿业锡金属产量较低,其产品主要为钨锡混合矿,公司2016、2017年钨锡混合矿销售量分别为194吨和165吨,占盛屯矿业收入比重较小。

中长期来看,锡需求的增长离不开电子产业的持续高速发展以及其他对锡需求的新兴行业的发展。目前来看,未来在锡供给出现困难,锡价有望长期维持高位的情况下,需要注意一些传统行业在材料使用上对于锡的替代。比如目前已经出现的在一些食品材料包装上用铝替代,锡合金用其他合金替代等现象。

目前全球新的锡矿山发现还很少,对锡资源的勘探需要增加投入以保障长期供给。在锡资源实质性增加以前,以目前的供给状况,锡的供给会呈现出越来越少的状况。而锡需求可能因锡价高昂而减少,特别是那些锡占成本较大比重的产品,可能会出现替代现象。

中国不仅是全球锡资源储备和锡供给的第一大国,同时也是全球锡消费的第一大国。中国的锡消费差不多等于整个欧洲和美国的消费总额。所以,中国的锡供需状况对全球锡供需有着极其重要的影响。

图7:中国锡消费量

数据来源:有色金属工业协会

消费数据上,近年来我国锡消费呈现持续增长。2017年,中国锡消费总量16.2万吨,其中仍以焊料为主,占比约50%;其次是锡化工,占比17%;马口铁占比第三。

图8:锡消费分布情况

数据来源:有色金属工业协会

锡焊料有锡条、锡丝、锡膏三种形式,其中锡条和锡丝一般用于传统波峰焊,在电视、洗衣机、冰箱等大型家电领域使用;锡粉、锡膏主要应用于手机、电脑、汽车电子等3C产品。目前,焊料市场增长平稳,年均增幅在1%-2%,2017年国内锡焊料用锡量约8万吨左右,整体相对平稳。值得一提的是,半导体行业整体增速较高,锡焊料用量仍保持稳步增长趋势。随着汽车电子、5G通讯等新兴产业快速发展,有望带动半导体消费持续景气,锡焊料在半导体行业应用领域有望保持增长。

化工用锡是锡消费中仅次于焊料的第二大领域,占比约为17%。随着环保趋严,有机锡领域有望保持增长趋势,PVC热稳定剂无毒化将是主要的发展趋势,有机锡类稳定剂在PVC稳定剂的占比将大幅提升,对锡的需求也将保持增长趋势。

马口铁主要应用在食品、饮料包装等消费领域,具有快速消费品的特征,与人口、宏观经济因素密切相关。当前马口铁行业发展仍面临一些问题:一是来自其他材料的替代,铝材、塑料材质的包装材料正在逐步替代马口铁包装;二是马口铁行业处于中间行业,利润空间同时受到上游钢铁行业,下游食品行业两个强势行业的挤压,议价能力相对弱势,利润微薄。因此,此方面用锡量在一定程度上会受到压制。

铅酸蓄电池方面,铅酸电池在电动自行车、通讯基站领域的应用正在受到锂电池的挑战,预计铅酸电池增速将放缓,对锡的需求难有大的增长。

玻璃方面,玻璃制造中将纯锡液作为介质,可起到使玻璃表面平整和稳定的作用,但不作为耗材,故对锡的需求主要由新增产线带来。截止至2018年7月,浮法玻璃生产总线为366条,相比2017年仅增加5条,对锡的需求拉动同样有限。

其他领域方面,钢铁产量受淘汰落后产能及环保因素双重压制,镀锡板用锡量也在一定程度上受到压制。据锡业协会统计,2017年国内镀锡板用锡量在1.2万吨左右,占比约为7%。2018年环保继续保持高压态势,2018年6月中国重点企业镀锡板(带)产量累计值同比下降24%,镀锡板用锡量也在一定程度上受到压制。

总体而言,鉴于缅甸产量下行拐点的出现,印尼、中国自身锡产品供应弹性较弱,以及库存逐步消耗殆尽,未来锡出现供需缺口为大概率事件,这一缺口的大小则主要取决于东南亚各国未来资本开支的强弱。目前缅甸、印尼、马来西亚等锡矿生产大国均面临矿石品位下降,开采成本提升的困扰,各国也在积极招商引资,吸引外国资本进入本国锡产业开发。

短期来看,新增锡矿量有限,一是矿业开发资本支出巨大,二是矿业开发周期相对较长,三是各国对资本的保护政策仍需时间检验,资本不会快速进入东南亚各国。长期来看,锡矿远端缺口存在,未来锡供给将逐渐偏紧,供需缺口将呈现扩大态势,锡价上行空间将逐步打开。

0871-63190078