天枢观察:成飞拟借壳中航电测,歼20和歼10之母将资本化

来源:云南天枢玉衡

发布时间:2023-12-03

浏览次数:7296

中航电测仪器股份有限公司是中国航空工业集团有限公司下属提供军民用智能测量和控制产品及系统解决方案的领先企业。

中航电测于2011年至2017年前后收购了汉中一零一100%股权、上海耀华45%股权和石家庄华燕100%股权。

2023年,中航电测筹划发行股份购买实控人航空工业集团持有的航空工业成飞100%股份,这也是时隔九年后,我国航空武器装备研制生产和出口的主要基地——航空工业成飞再冲击A股!

中航电测仪器股份有限公司是中国航空工业集团有限公司下属企业,聚焦于技术同源、产业同根的“智能测控”领域,业务涵盖航空军品、传感控制、智能交通、工业软件四大业务板块,是国内提供军民用智能测量和控制产品及系统解决方案的领先企业。公司于2010年8月27日在深圳证券交易所创业板成功上市。

中航电测主要从事电阻应变计、应变式传感器及汽车综合性能检测设备等应变电测产品及相关应用系统的研发、生产和销售的公司。产品主要涉及飞机测控产品和配电系统、电阻应变计、应变式传感器、称重仪表和软件、机动车检测系统、驾驶员智能化培训及考试系统、精密测控器件等多个方向及领域,按照业务属性划分为航空军品、传感控制、智能交通等业务板块。

中航电测于2011年收购了中国最大的电子称重仪表开发制造厂商——上海耀华称重系统有限公司45%股权,整合传感器和仪表业务,在衡器领域形成完整产业链;于2012年、2017年分两次收购了我国最早研究、开发、生产汽车检测设备的厂家之一——石家庄华燕交通科技有限公司70%和30%的股权,加强了车检设备的系统集成和软件开发能力;于2014年收购汉中一零一100%股权,成功进军军用航空领域。

2023年,中航电测筹划发行股份购买实控人航空工业集团持有的航空工业成飞100%股份。这也是时隔九年后,航空工业成飞再冲击A股,此前航空工业成飞曾于2014年谋划借壳成飞集成,但最终未能实现。

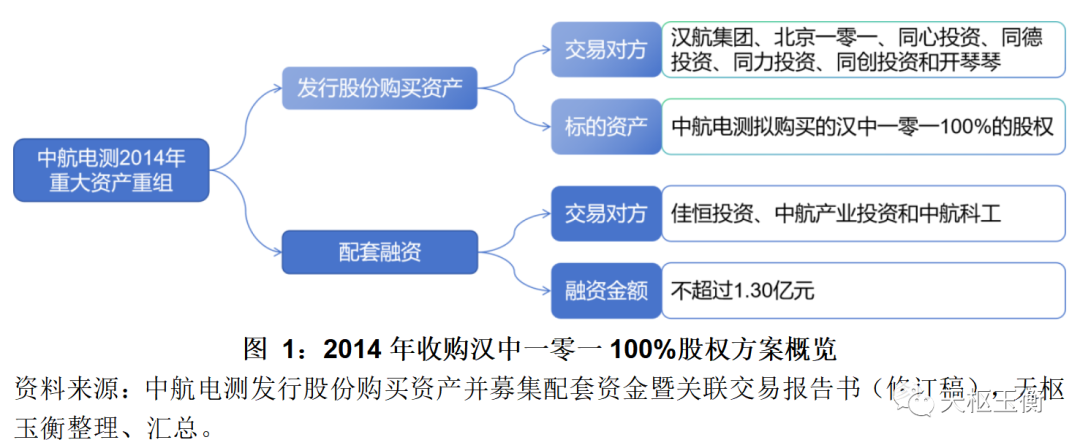

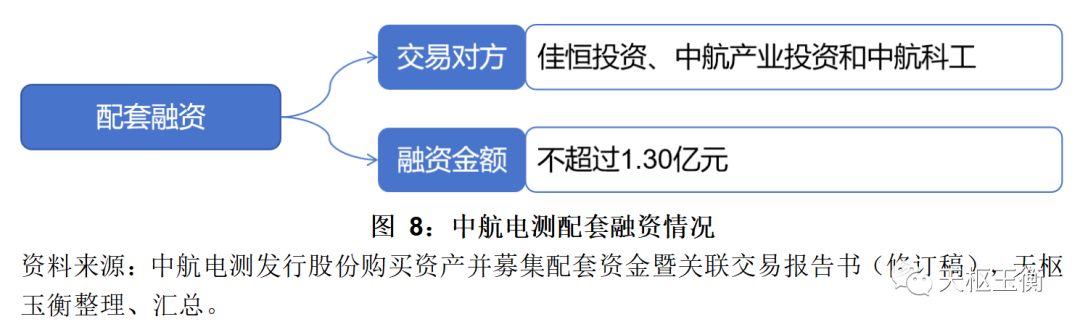

中航电测拟向汉航集团、北京一零一、同心投资、同德投资、同力投资、同创投资和开琴琴发行股份购买其持有的汉中一零一100%的股权;同时,中航电测拟向佳恒投资、中航产业投资和中航科工非公开发行股份配套融资,配套融资总额不超过本次总交易金额的25%,且不超过1.30亿元。

本次交易完成后,汉航集团、北京一零一、同心投资、同德投资、同力投资、同创投资、开琴琴、佳恒投资、中航产业投资和中航科工将成为中航电测的股东,汉中一零一将成为中航电测的全资子公司。

中航电测拟向汉航集团、北京一零一、同心投资、同德投资、同力投资、同创投资和开琴琴发行股份购买其持有的汉中一零一100%的股权。

中和资产评估有限公司以2013年3月31日为基准日,采用资产基础法和收益法对汉中一零一100%股权所涉及的股东全部权益价值进行了评估,汉中一零一的股东全部权益价值评估结果为39,589.00万元,增值率为265%;以2013年12月31日为评估基准日,汉中一零一100%股权的评估价值为41,580.00万元,比原评估价值增加1,991.00万元,未出现评估减值情况。

汉中一零一航空电子设备有限公司成立于2005年10月28日,注册资本800万元,主营业务涵盖航空、航天等仪表设备、电子产品的研发、生产、销售等。

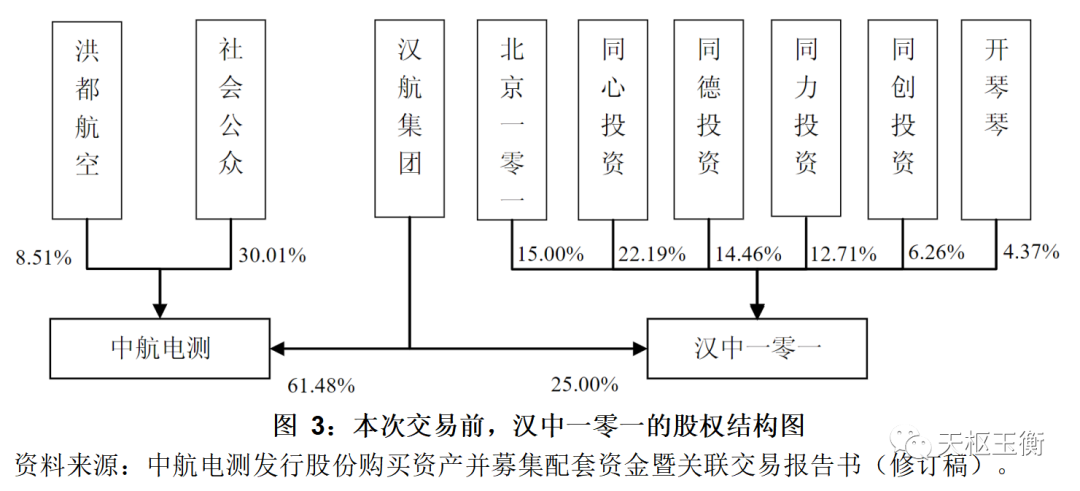

本次交易前,汉中一零一的股权结

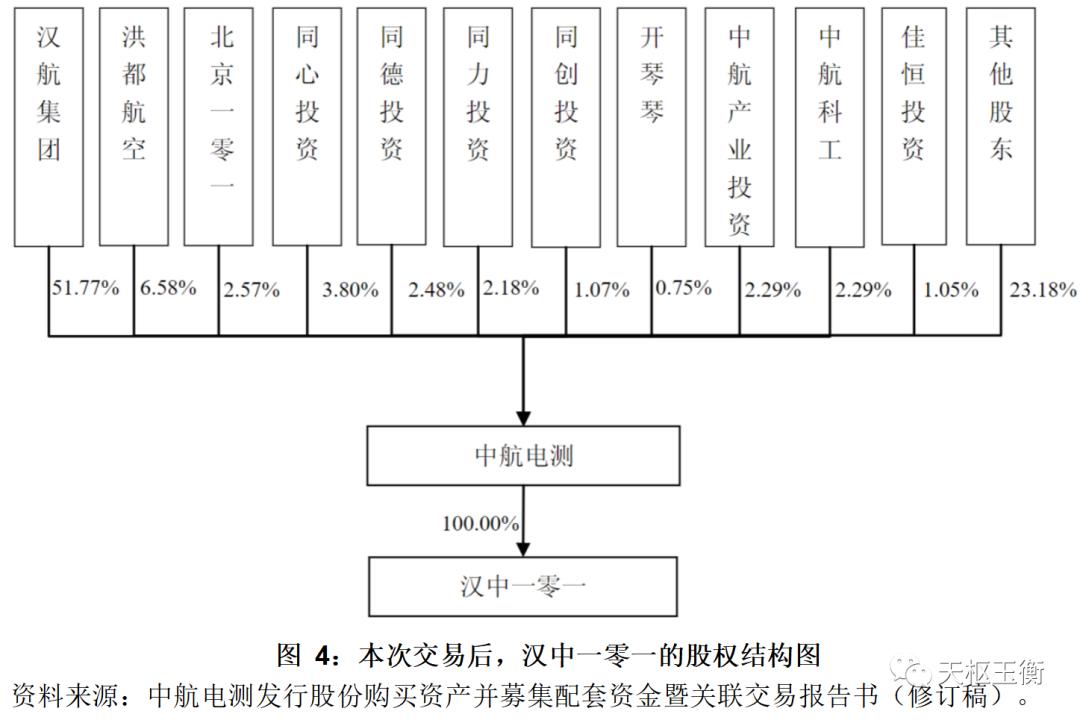

本次中航电测发行股份购买汉中一零一100%的股权后,汉中一零一的股权结构图如下:

本次中航电测发行股份购买汉中一零一100%的股权后,汉中一零一的股权结构图如下:

汉中一零一产品主要以军品配套市场为主,军品收入占总收入90%以上,主导产品机载配电系统市场占有率位居全国同行业前列,是国内率先实现装机配套的厂家,深受客户好评,目前市场主要分布在直升机、运输机、教练机、无人机、通用飞机等领域。

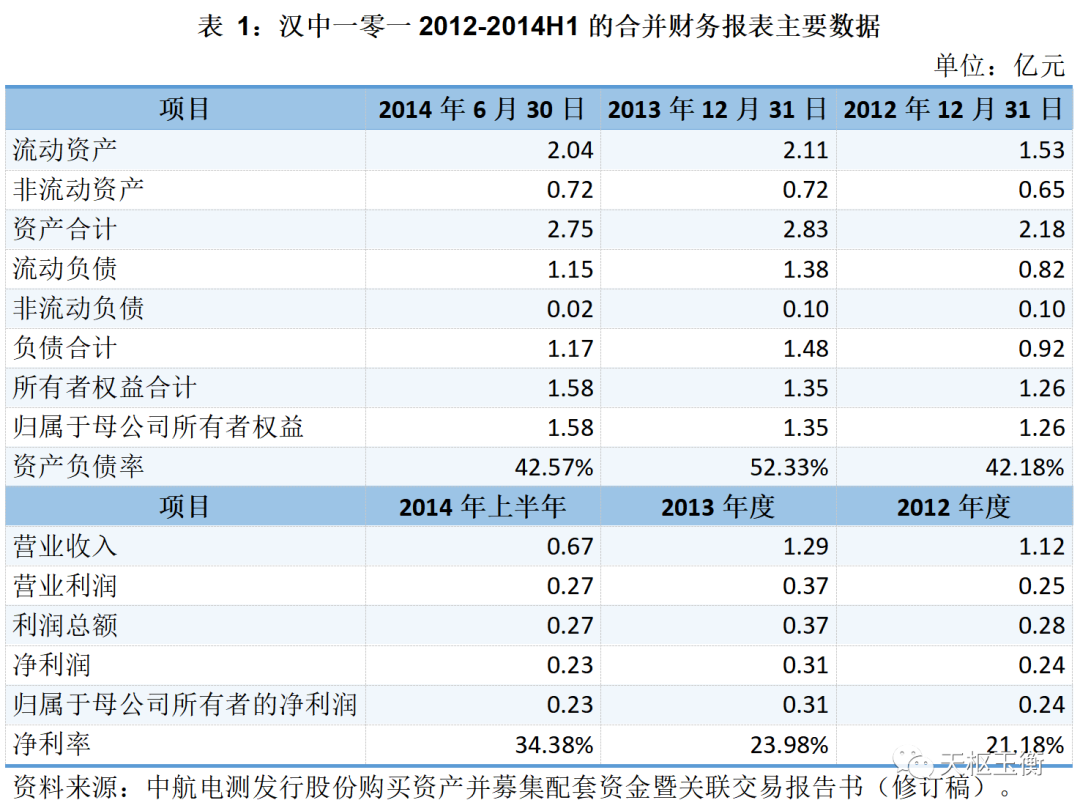

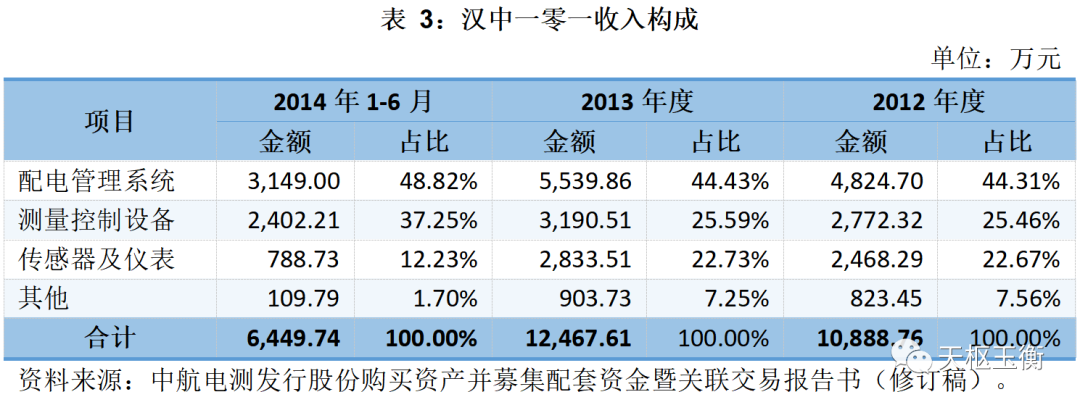

根据瑞华事务所出具的《审计报告》,汉中一零一2012-2014H1的合并财务报表主要数据如下:

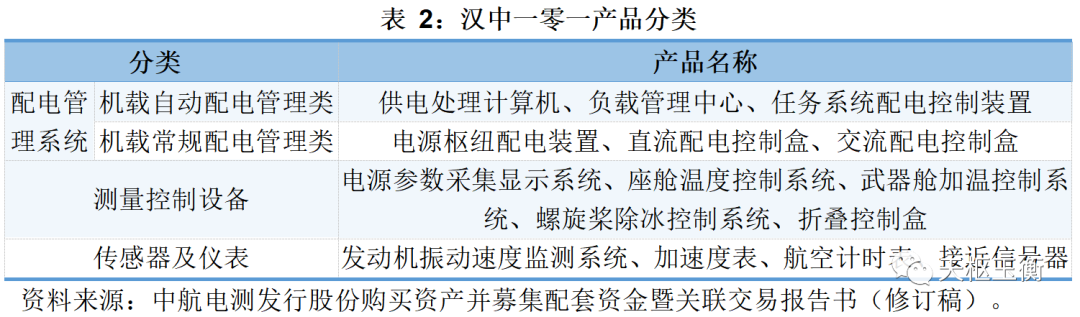

汉中一零一产品可分为配电管理系统、测量控制设备、传感器及仪表等三大类别,具体分类如下:

其中,配电管理系统和测量控制设备是公司营业收入的主要来源,传感器及仪表实现的营业收入在2014年上半年有较大幅度的下滑。

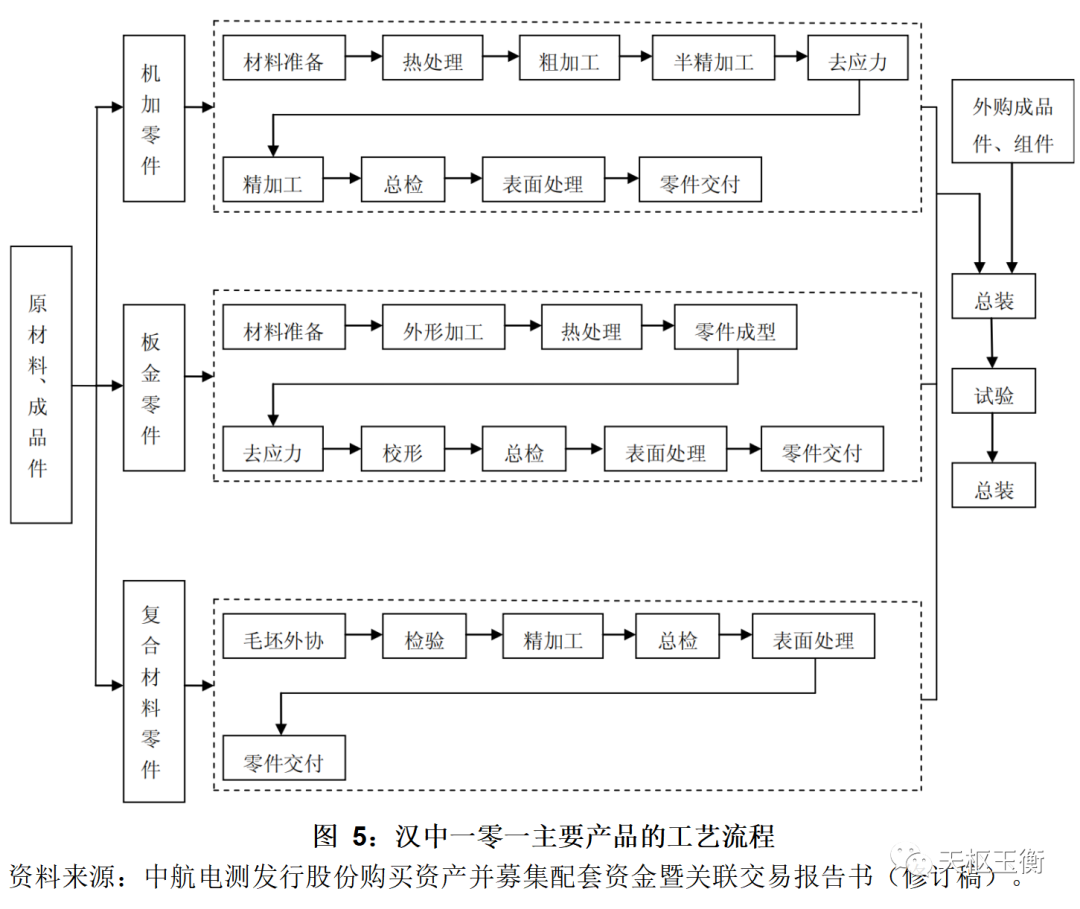

汉中一零一主要产品的工艺流程如下:

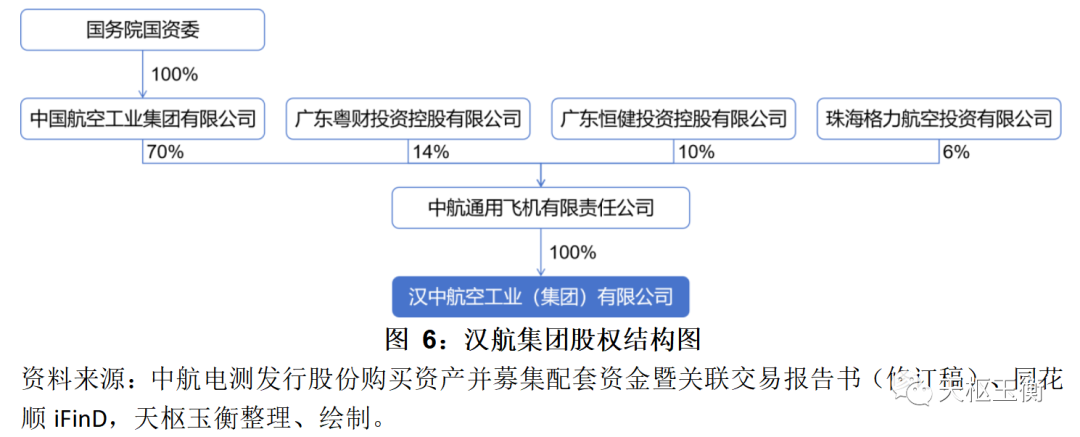

汉中航空工业(集团)有限公司前身为○一二基地,始建于1964年。经原中国航空工业总公司批准,○一二基地改制为国有独资公司“汉中航空工业(集团)有限公司”,改制后注册资本为4亿元。

2010年3月,根据中航工业于2010年3月12日作出的《关于办理出资人变更等工商登记手续的通知》,中航工业以持有的汉航集团100%的股权等资产及部分货币资金认缴中航通飞出资。中航通飞成立后,中航工业持有中航通飞70%的股权,中航通飞持有汉航集团100%的股权。

汉航集团主要业务板块:①制造业:电测系列产品、航空仪器、中小齿轮、索道及锻件、工量具等产品的研发、制造和销售;②现代服务业:医疗卫生、高等职业教育、酒店宾馆、物业管理、仓储及物流、房地产开发等。

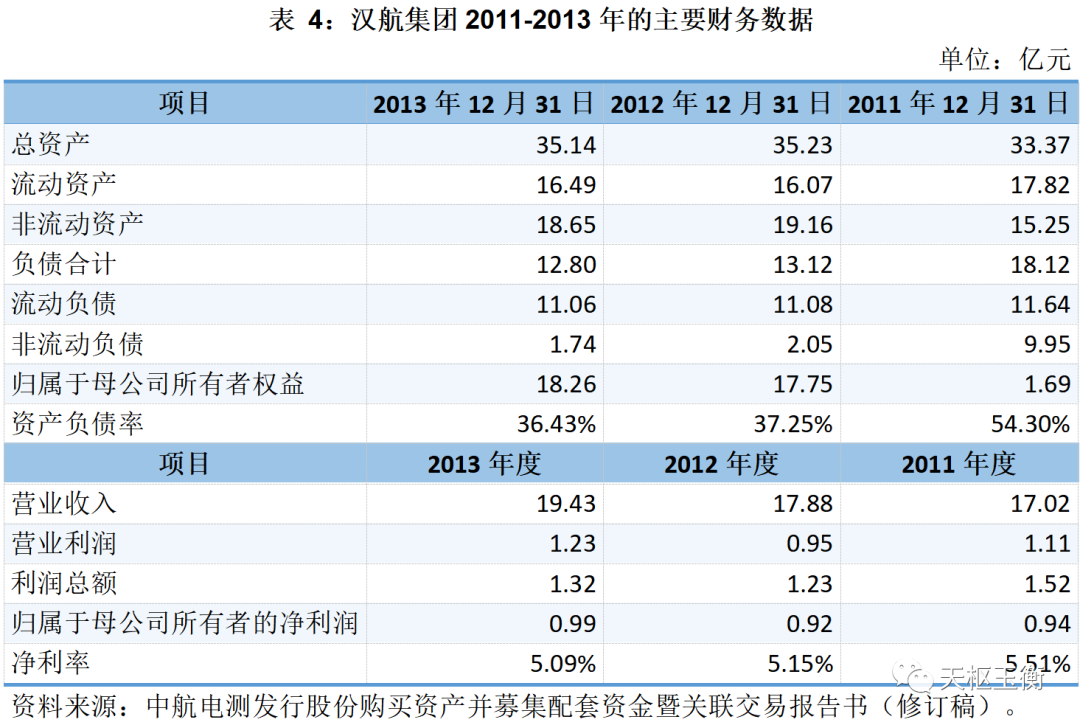

2011-2013年汉航集团的主要财务数据如下:

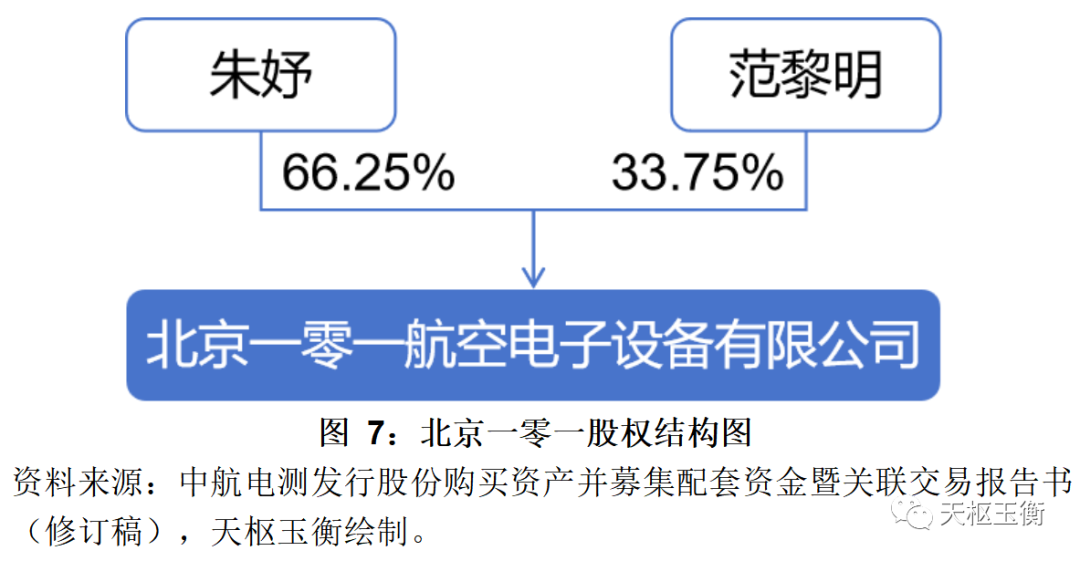

北京一零一航空电子设备有限公司成立于2005年3月8日,主要从事航空配套产品的技术开发、技术咨询、技术服务业务,以及部分航空、航海电子产品的销售业务。

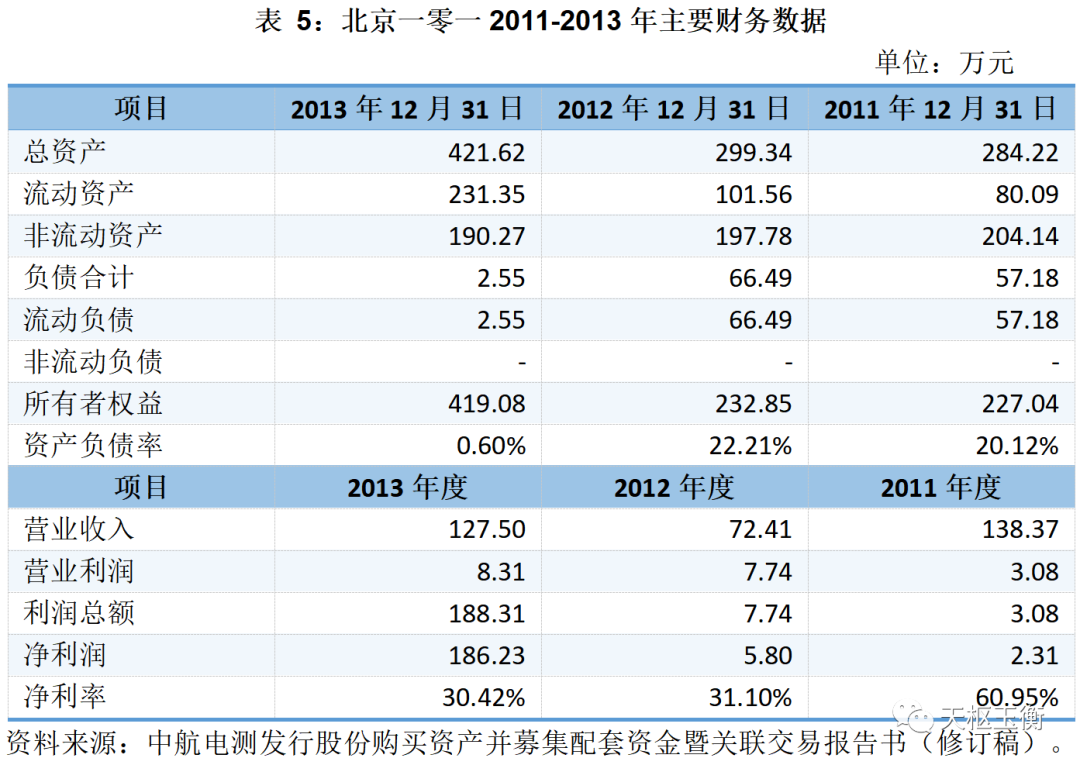

北京一零一2011-2013年主要财务数据如下:

汉中一零一同心投资管理中心(有限合伙)、汉中一零一同德投资管理中心(有限合伙)、汉中一零一同力投资管理中心(有限合伙)、汉中一零一同创投资管理中心(有限合伙)均成立于2013年5月17日,成立后出资结构未发生变化。

4个有限合伙企业合计由195名自然人出资设立,各企业出资额分别为177.55万元、115.70万元、101.70万元和50.10万元,出资额合计445.05万元。

同心投资、同德投资、同力投资和同创投资除持有汉中一零一股权外,未投资其他企业。4家合伙企业持股比例分别为22.19%、14.46%、12.71%和6.26%,合计持有汉中一零一55.62%的股权。

开琴琴女士,于2010年1月至2011年7月在安徽盛运机械股份有限公司从事行政工作;2011年12月至今,任职于徽商银行安庆桐城支行。开琴琴女士除持有汉中一零一4.37%的股份和安徽盛运机械股份有限公司(盛运股份:300090)200万股股票外,未持有或控制其他企业股权。

中航电测拟向佳恒投资、中航产业投资和中航科工非公开发行股份配套融资,配套融资总额不超过本次总交易金额的25%,且不超过1.30亿元。

汉中佳恒投资管理中心(有限合伙)由22名自然人合计出资50万元于2013年5月21日设立。

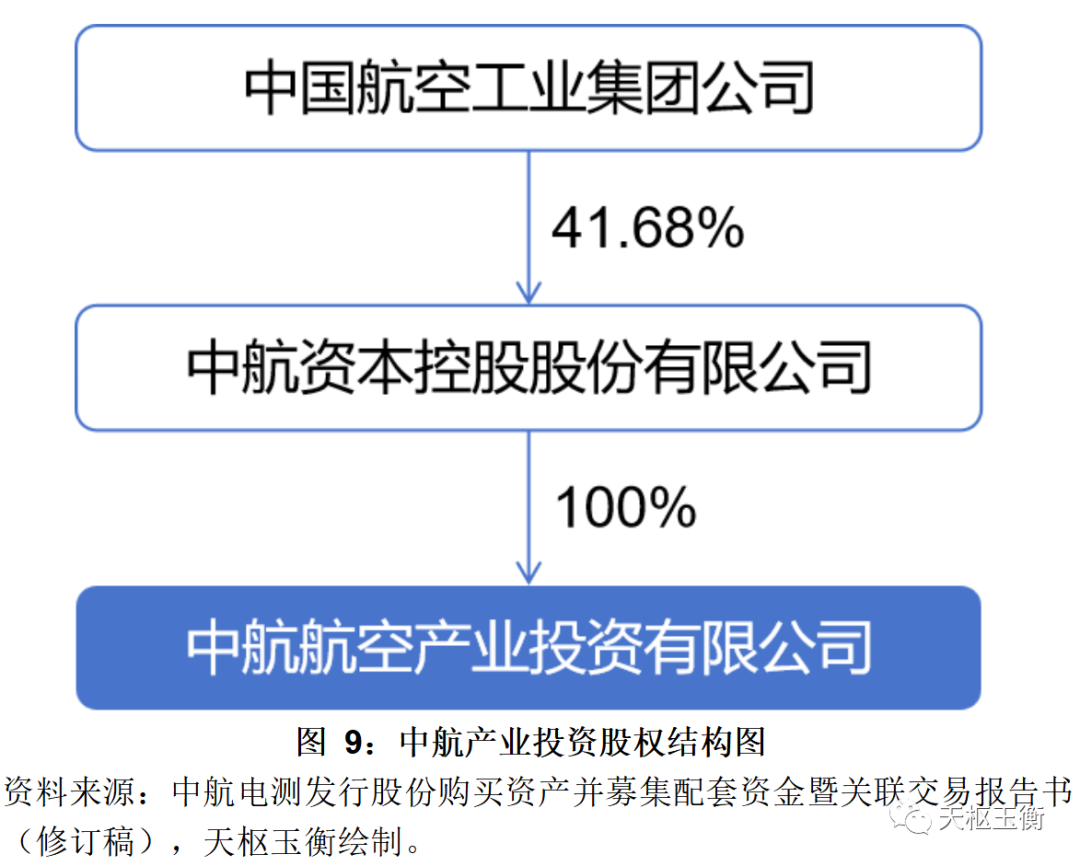

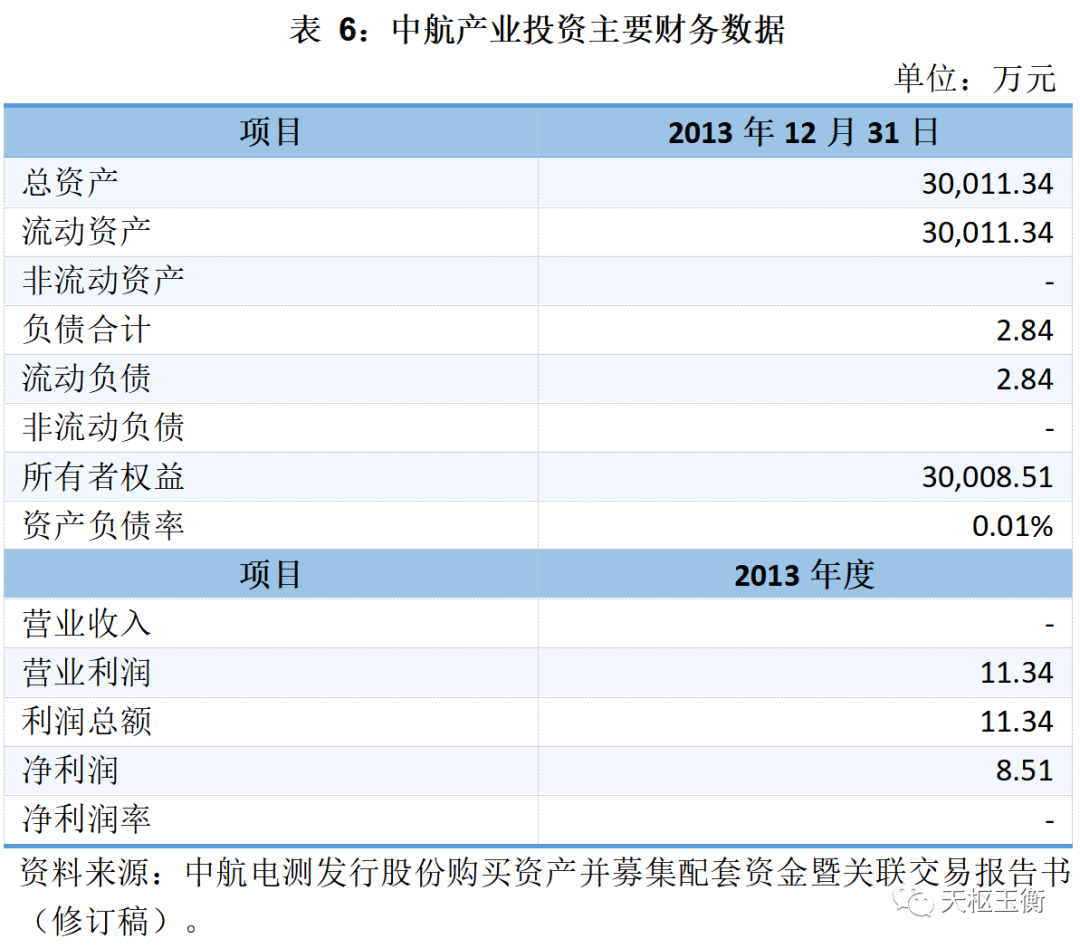

中航航空产业投资有限公司成立于2013年4月25日,公司注册资本3亿元,是中航资本控股股份有限公司(中航资本,600705)的全资子公司。公司主营业务为项目投资、投资咨询。

鉴于公司2013年4月才成立,公司尚未开展业务,因此也暂无营业收入。

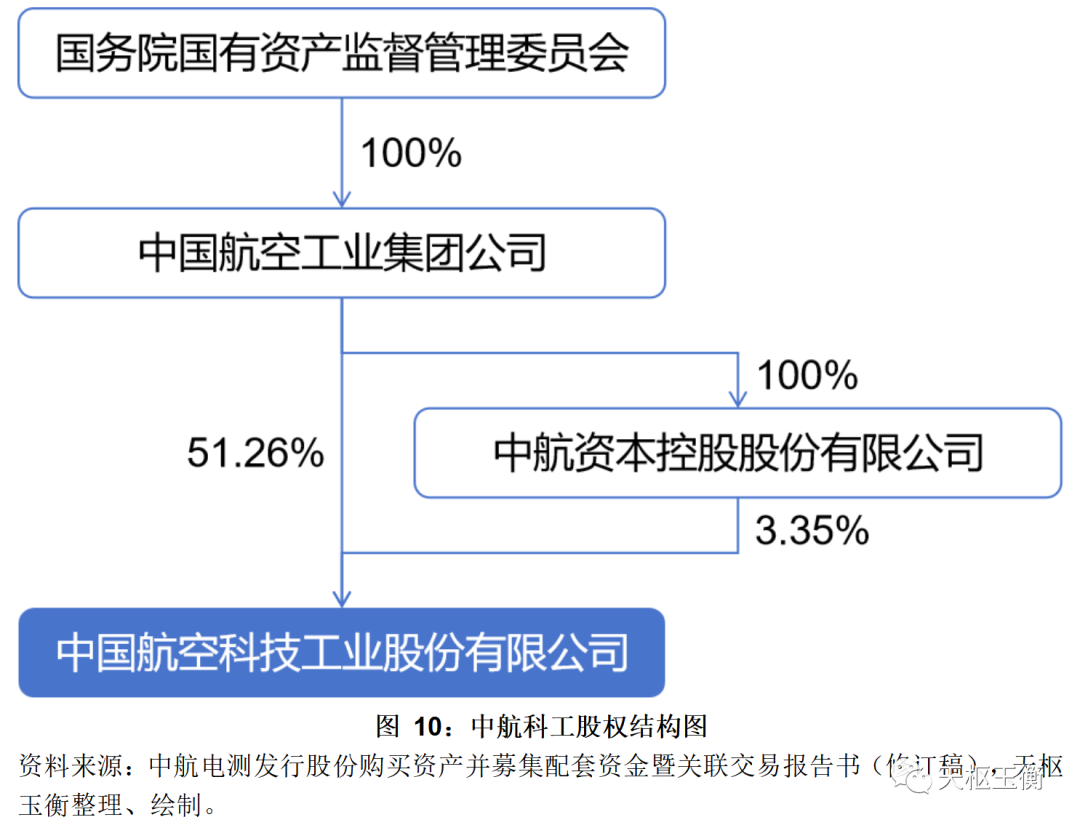

中国航空科技工业股份有限公司成立于2003年4月30日,由原中航二集团作为主要发起人,联合中国华融资产管理公司、中国信达资产管理公司和中国东方资产管理公司共同发起设立。

中航科工及其附属公司主要从事开发、制造、销售和改进航空产品,为国内外客户提供直升机、教练机、通用飞机、支线飞机,与国外的直升机制造商共同合作开发和生产直升机。

2011-2013年,中航科工的主要财务数据如下所示:

本次重组汉中一零一100%股权的交易价格为39,589.00万元,按照11.44元/股的发行价格计算,中航电测将向汉航集团发行8,651,442股、向北京一零一发行5,190,865股、向同心投资发行7,680,317股、向同德投资发行5,004,859股、向同力投资发行4,399,258股、向同创投资发行2,167,186股、向开琴琴发行1,511,839股,合计发行34,605,766股。

本次非公开发行股份配套融资的总额不超过本次交易总金额的25%,且不超过1.30亿元,按照11.44元/股的发行价格,发行股份数量不超过11,363,636股。根据中航电测分别与佳恒投资、中航产业投资、中航科工签订的《股份认购合同》及《股份认购合同之补充合同》,佳恒投资拟以2,430万元人民币现金认购中航电测的2,124,126股股票,中航产业投资拟以5,285万元人民币现金认购中航电测本次非公开发行的4,619,755股股票,中航科工拟以5,285万元人民币现金认购中航电测本次非公开发行的4,619,755股股票。

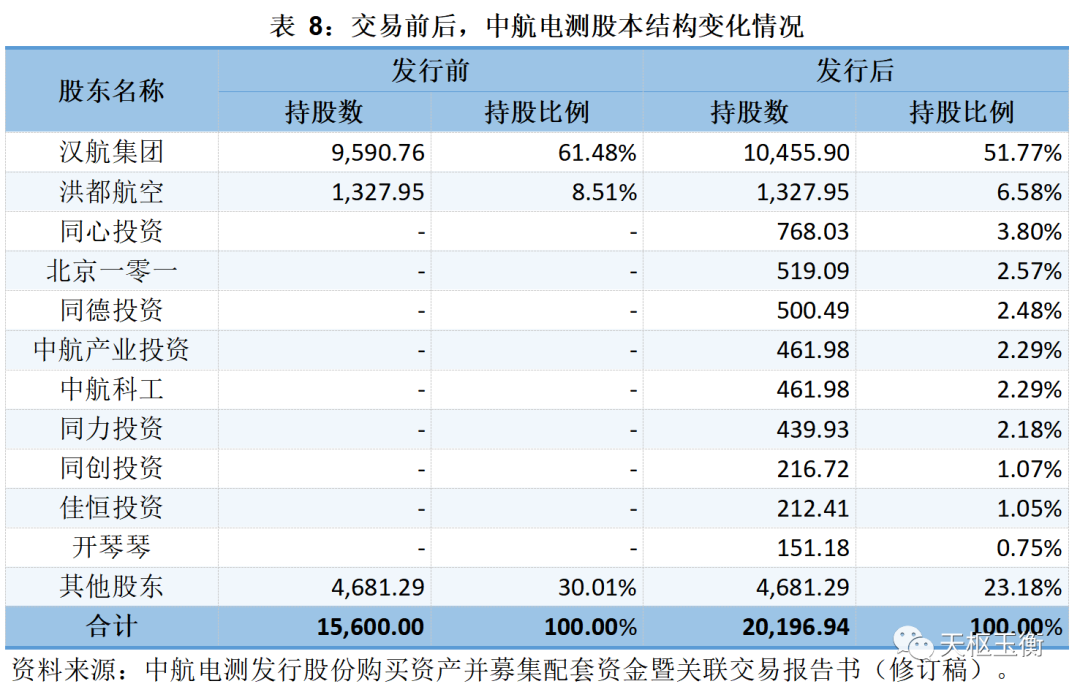

通过本次发行,汉航集团、北京一零一、同心投资、同德投资、同力投资、同创投资、开琴琴、佳恒投资、中航产业投资和中航科工取得上市公司新增股份4,596.94万股,本次新增股份占上市公司发行后总股本的22.76%。

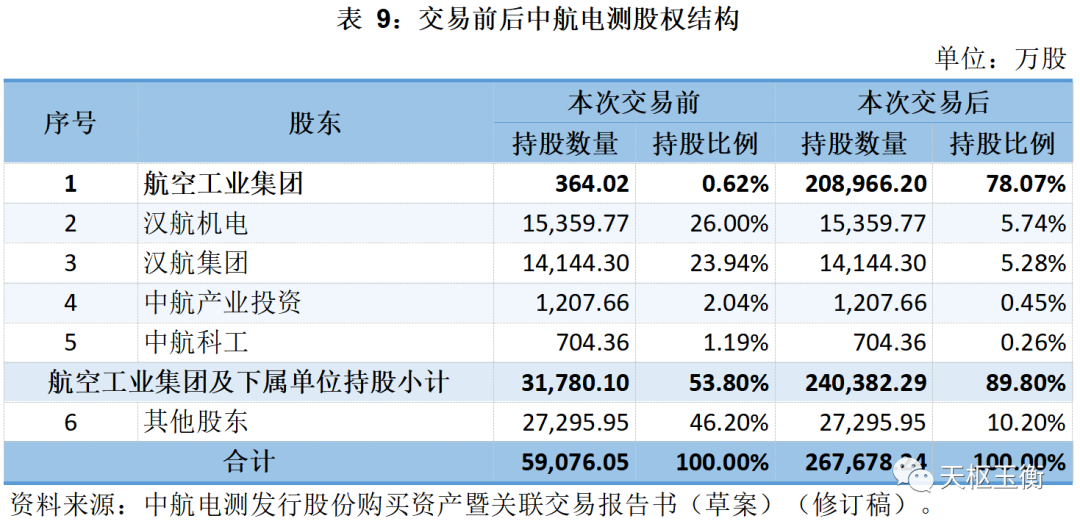

中航电测仪器股份有限公司拟按照1,743,914.29万元的交易对价,向中国航空工业集团有限公司按照8.39元/股的价格发行2,086,021,877股公司股份,以购买中国航空工业集团持有的成都飞机工业(集团)有限责任公司100%股权。

截至目前,中航电测总股本为590,760,499股。本次交易中航电测拟发行股份数量合计2,086,021,877股。本次交易完成后,中航电测总股本将增加至2,676,782,376股。交易前后中航电测股权结构如下:

本次交易前,中航电测主营业务为飞机测控产品和配电系统、电阻应变计、应变式传感器、称重仪表和软件、机动车检测设备等产品的研制生产。

本次交易完成后,航空工业成飞成为公司全资子公司。中航电测将新增航空装备整机及部附件研制生产业务并聚焦于航空主业。

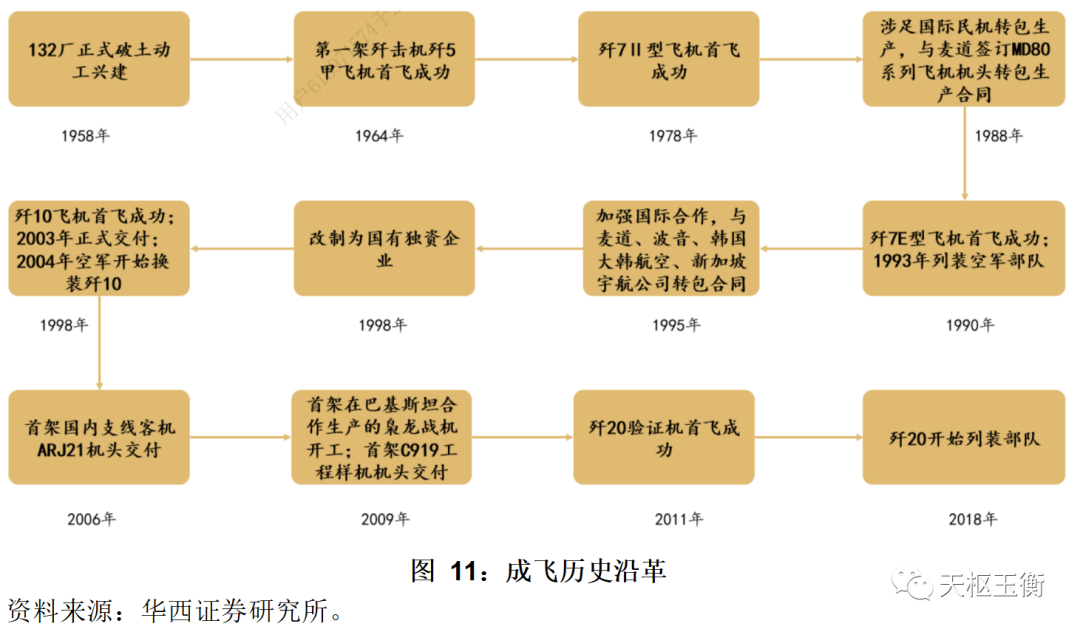

成都飞机工业(集团)有限责任公司是我国唯二的战斗机生产基地之一,原名“成都峨眉机械厂”,代号“国营132厂”,是为应对苏联威胁而从沈飞剥离部分技术人员成立的。成飞创建于1958年,建成于1964年,并于1998年9月25日组建为集团公司。

成都飞机工业(集团)有限责任公司原名“成都峨眉机械厂”,代号“国营132厂”,创建于1958年,建成于1964年,1998年9月25日组建为集团公司,成为中国航空工业总公司的全资子公司,注册资本47,086.00万元。

2006年,航空工业成飞的出资人由原中国航空工业总公司变更为中国航空工业第一集团公司,注册资本变更为72,915.40万元;2009年控股股东变更为航空工业集团并延续至今;2022年,航空工业集团将航空工业成飞注册资本由72,915.40万元增至172,915.40万元。

航空工业成飞是集科研、生产、试验、试飞为一体的大型现代化飞机制造企业,是我国航空武器装备研制生产和出口的主要基地,也是民机零部件重要制造商。公司注册资本172,915.40万元。

在军机方面,成飞研制生产了中国制造并装备空军的第一种高亚音速喷气战斗机歼-5、沈飞研制后转场至成飞生产的歼-7战斗机、中国和巴基斯坦共同投资研制的FC-1(枭龙)战斗机、中国自主研制的高性能、多用途、全天候的第三代战斗机歼-10、隐形第五代制空战斗机歼-20等系列飞机;国外军机用户达十多个国家。

在民机方面,与成飞民机公司一道承担了大型客机C919、新支线客机ARJ21、大型水陆两栖飞机AG600机头的研制生产;是国际一流的民机大部件供应商,累计生产交付民机转包产品一万多架份。

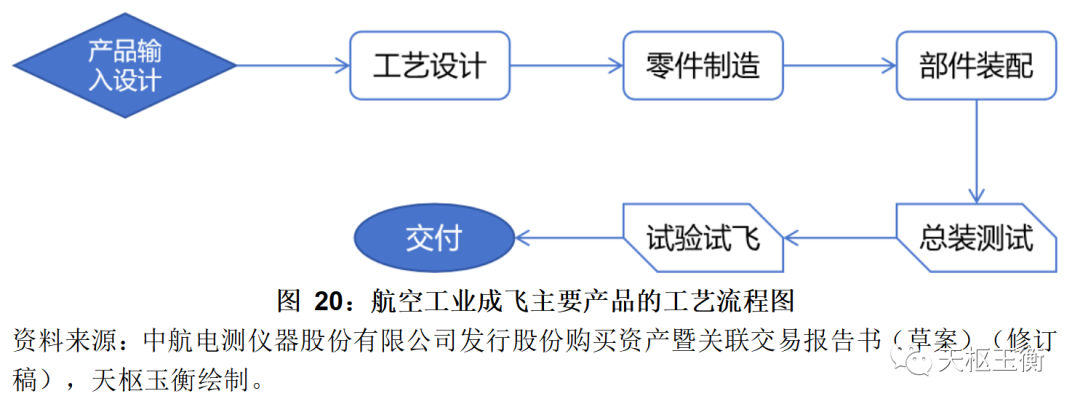

航空工业成飞始终将航空装备的研发和制造业务作为其核心业务。航空工业成飞航空装备主要产品涵盖了研发、试验、试飞、生产、改型等全部工艺流程,形成了成熟、完善的业务体系,民品业务主要包括国内外民机零部件。主要产品的工艺流程图如下:

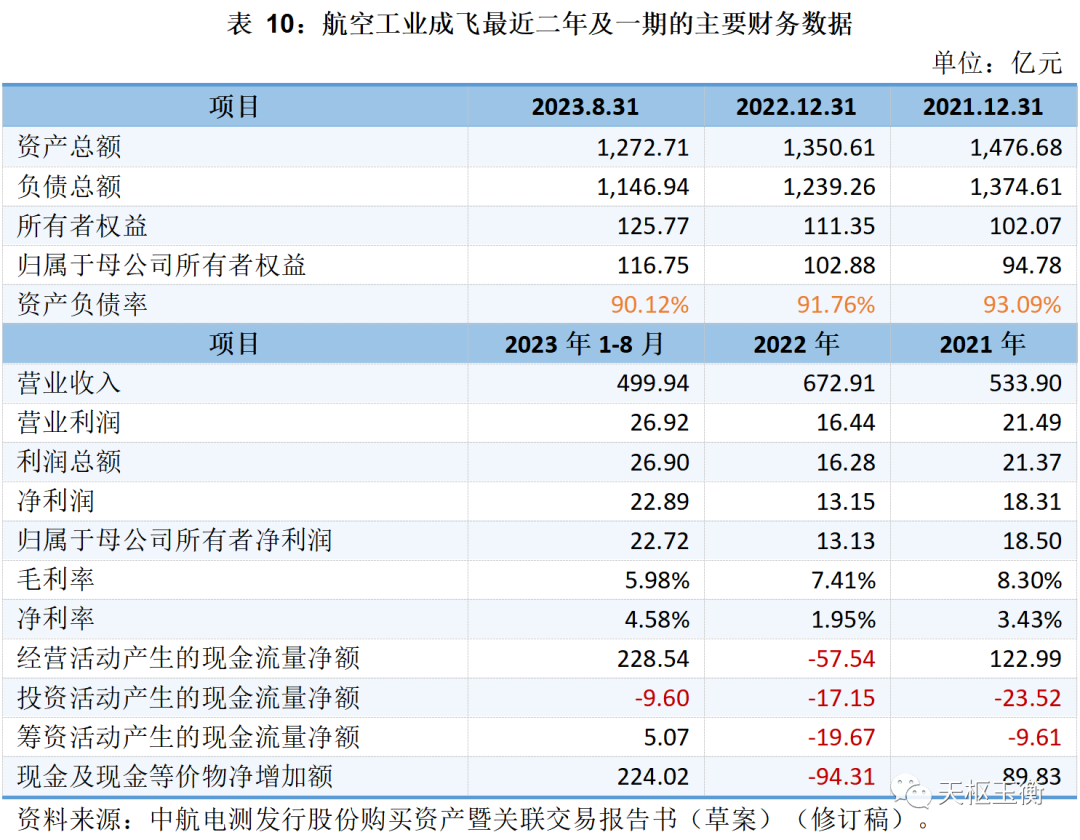

航空工业成飞最近二年及一期的主要财务数据如下表所示:

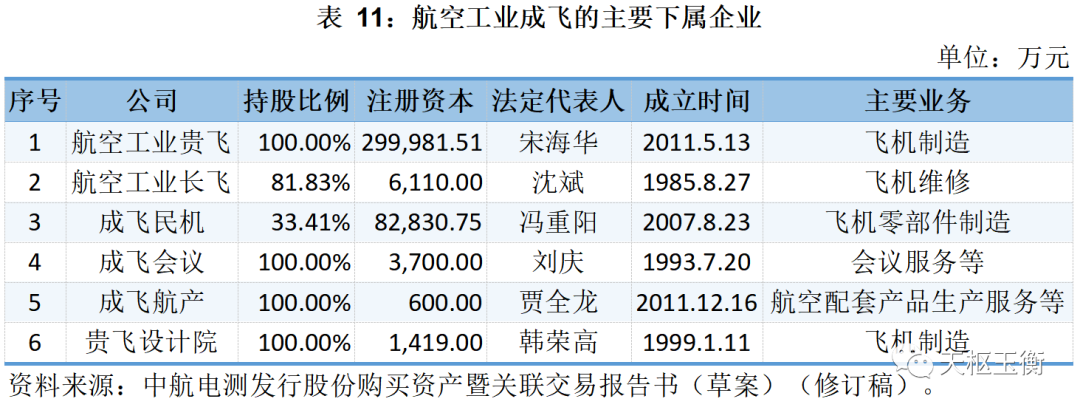

(3) 航空工业成飞的主要下属企业

航空工业成飞旗下子公司涵盖飞机制造、飞机零部件制造、飞机维修等多个板块。

其中,航空工业贵飞是根据 1964 年“三线建设”战略决策下筹建的主机厂,其先后研制生产了歼 6、歼 7、歼教 7、“山鹰”“四大”系列的歼击机、教练机和多个重点型号无人机并批量列装部队,研制生产的歼教 7、“山鹰”、FTC-2000G 等多型战机走向世界、实现商业成功,是国内重要的航空装备生产基地。

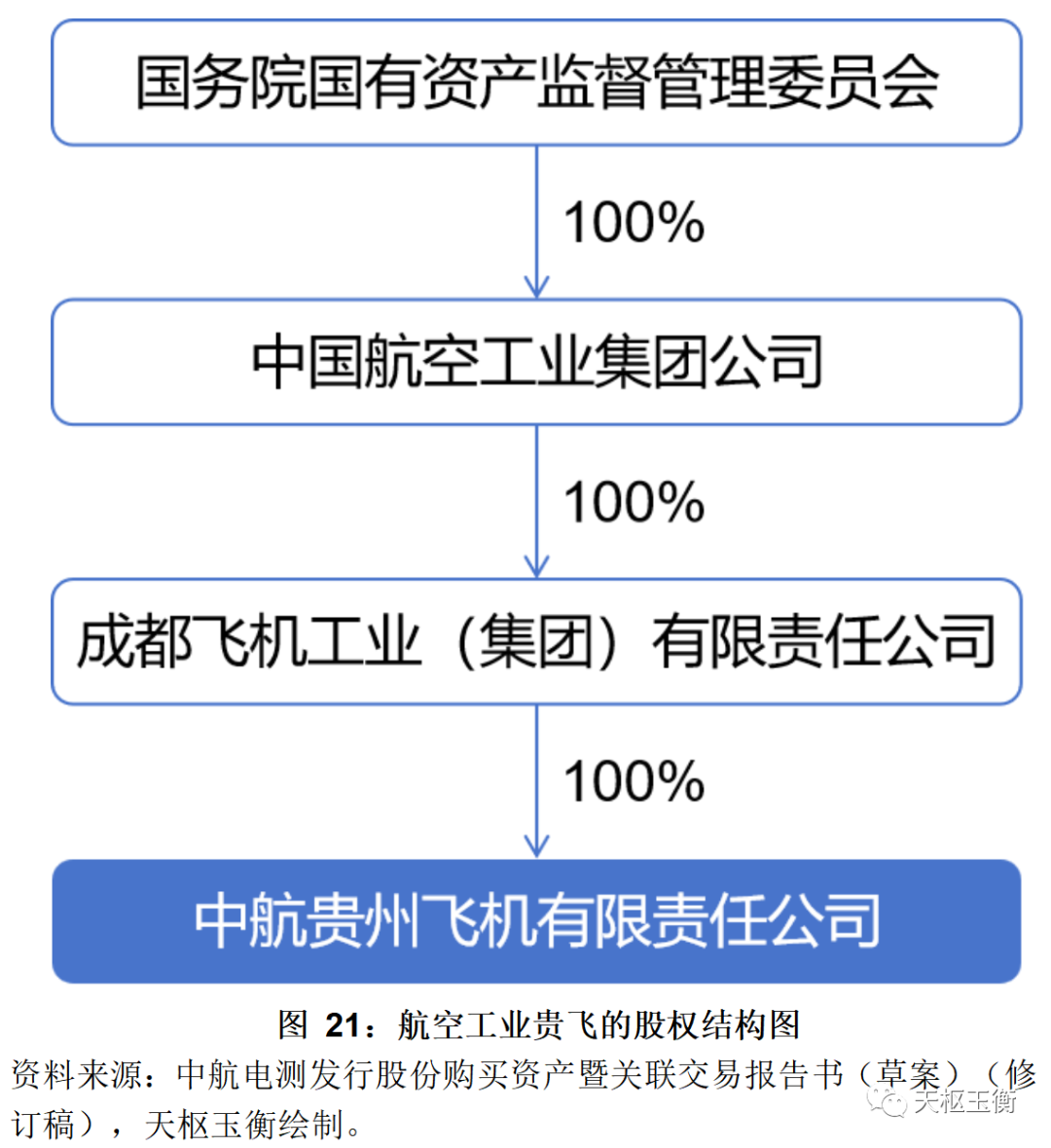

中航贵州飞机有限责任公司前身为贵州双阳飞机制造厂,公司成立于2011年5月13日,注册资本30亿元,是航空工业成飞下属全资子公司。

从贵飞的业绩来看,公司目前已资不抵债,且连年亏损。

航空工业长飞前身为五七一二工厂,是中南和西南十省市唯一飞机大修和服务保障单位,主要从事战斗机和外贸飞机及机械部附件的修理。

成飞民机是国内唯一的大飞机机头(ARJ21、C919、AG600 等)专业化研制基地,也为波音、空客等国际主流厂商提供飞机结构件,是国内外民机产业链重要组成部分。

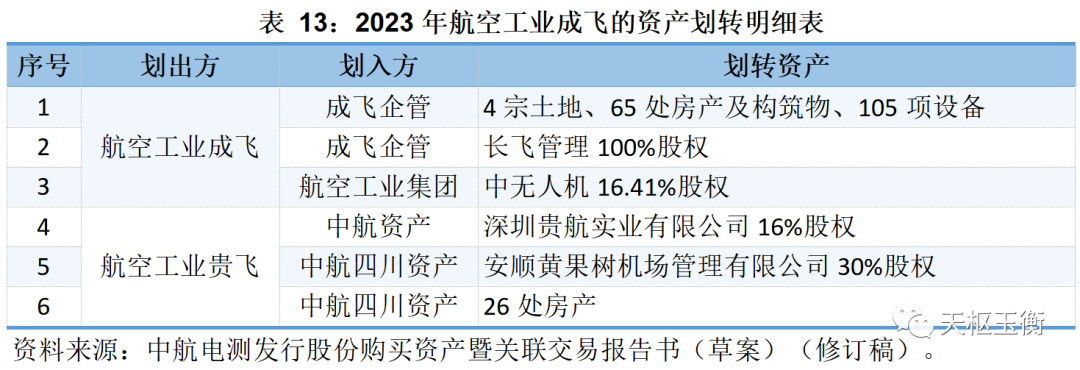

2023年7月25日,根据航空工业集团出具《关于无偿划转成都飞机工业(集团)有限责任公司所持部分股权和资产的批复》《关于无偿划转中航贵州飞机有限责任公司所持部分股权和资产的批复》《关于无偿划转中航(成都)无人机系统股份有限公司部分股份的批复》,相关方签署资产划转协议。

截至2022年12月31日,剥离资产账面值合计38,513.20万元,占剥离后航空工业成飞净资产的3.46%,占比较低,剥离事项对航空工业成飞、航空工业贵飞不构成重大影响。

航空工业成飞与成飞企管签署《资产无偿划转协议》,航空工业成飞将其拥有或实际管理的部分土地、房产及构筑物无偿划转至成飞企管。

航空工业贵飞与中航四川资产签署《资产无偿划转协议》,航空工业贵飞将其拥有或是实际管理的部分房产无偿划转至中航四川资产。

航空工业成飞与成飞企管签署《长沙长飞管理有限责任公司股权无偿划转协议》,航空工业成飞将持有长飞管理100%股权无偿划转至成飞企管。

航空工业贵飞与中航四川资产签署《安顺黄果树机场管理有限公司股权无偿划转协议》,航空工业贵飞将其持有安顺黄果树机场管理有限公司30%股权无偿划转至中航四川资产。

航空工业贵飞与中航资产签署《深圳贵航实业有限公司股权无偿划转协议》,航空工业贵飞将其持有深圳贵航实业有限公司16%的股权无偿划转至中航资产。

航空工业成飞、航空工业集团签署《中无人机股权无偿划转协议》,航空工业成飞将中无人机16.41%无偿划转至航空工业集团。

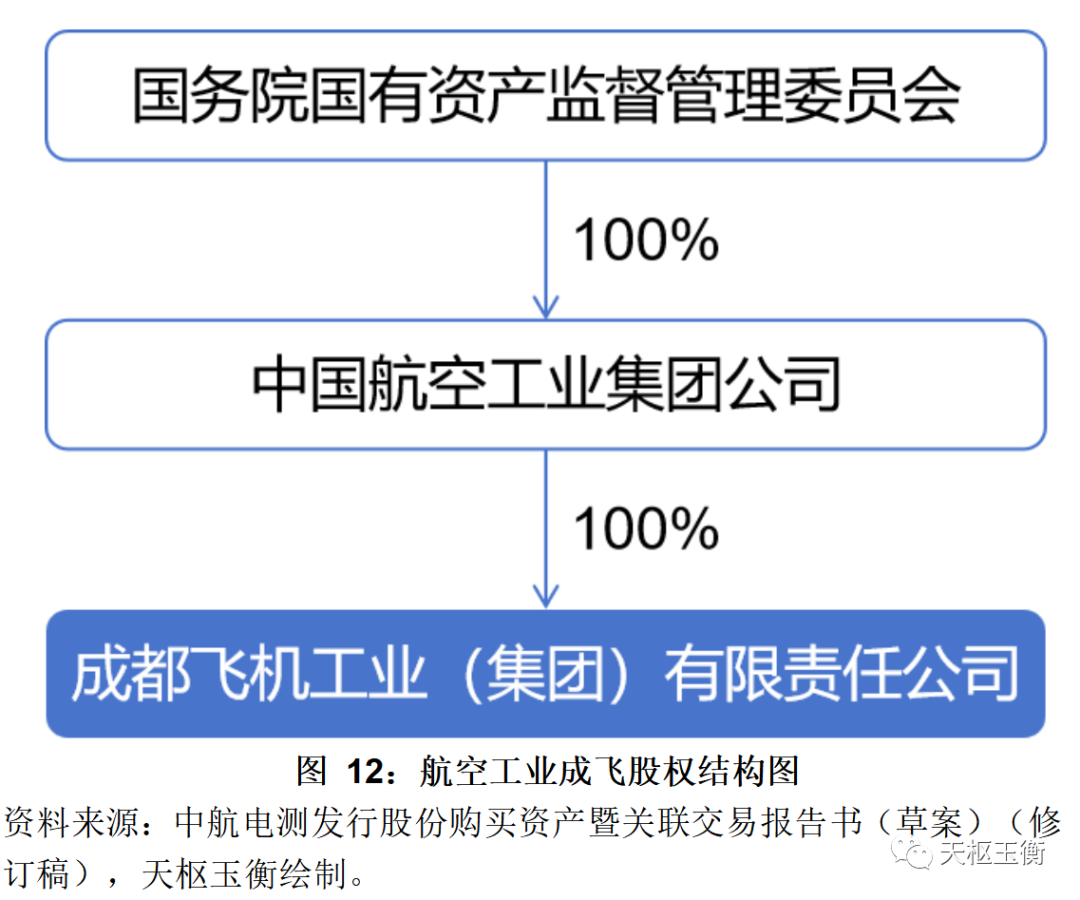

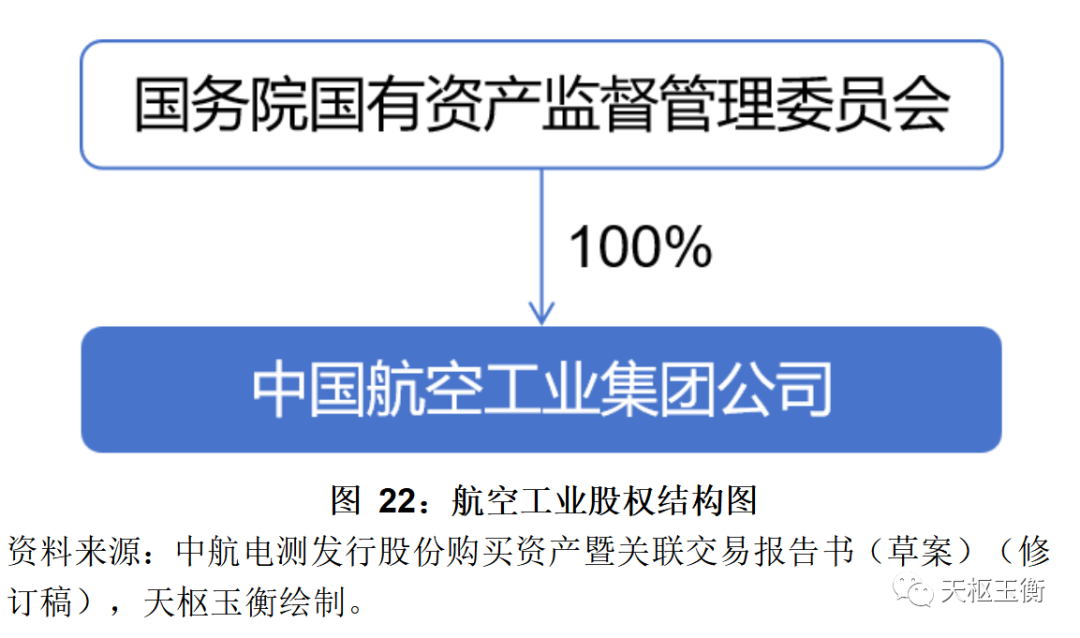

中国航空工业集团公司前身为航空航天工业部,是由国务院国资委直属管理的国有特大型企业,公司成立于2008年11月6日,公司注册资本为640亿元。

航空工业集团主要经营航空业务、非航空民品业务及服务业等,其中航空业务包括军用航空与防务及民用航空,非航空民品业务主要以工业制造等为主,包括通用与专用设备、交通运输、能源与材料、电子信息及电力电气等,服务业主要包括金融、交通运输、工程业务、医疗服务等。

航空工业2021-2022年主要财务数据如下表所示:

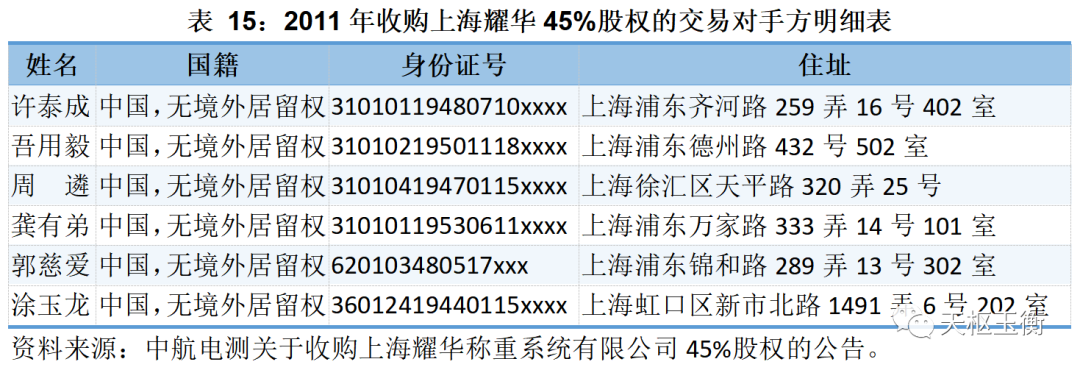

2011年1月29日,中航电测为在传感器及仪表的整合上带来良好的协同效应,提高公司巩固行业龙头地位,出资2,880万元向上海耀华全体股东购买45%的股权。

本次交易对方(即上海耀华股东)基本情况如下:

上海耀华称重系统有限公司

上海耀华是中国最大的电子称重仪表开发制造厂商,为衡器及工业自动化领域提供专业称重仪表,其汽车衡市场占有率达80%以上,销售产值列中国衡器行业称重仪表企业第一位。

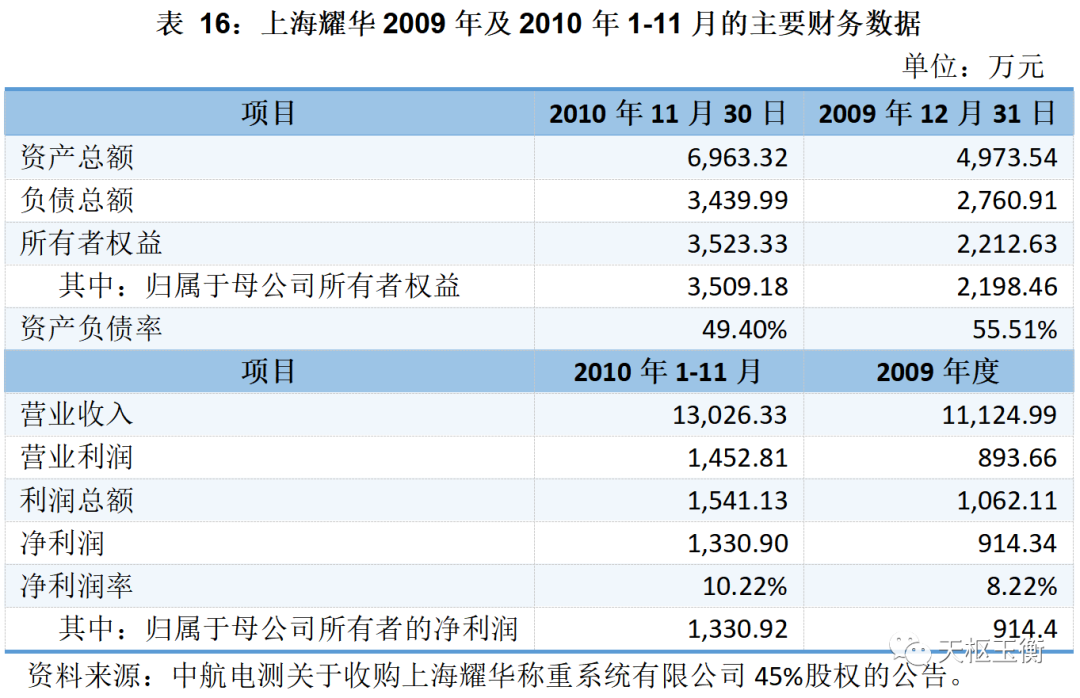

根据中瑞岳华会计师事务有限公司所出具的《专项审计报告》,上海耀华合并子公司报表后2009年及2010年1-11月的主要财务数据如下:

北京中企华资产评估有限责任公司对上海耀华在评估基准日2010年11月30日的全部权益进行了评估,上海耀华总资产为10,181.99万元,总负债为3,442.88万元,净资产为6,739.11万元,评估增值3,267.31万元,增值率94.11%。

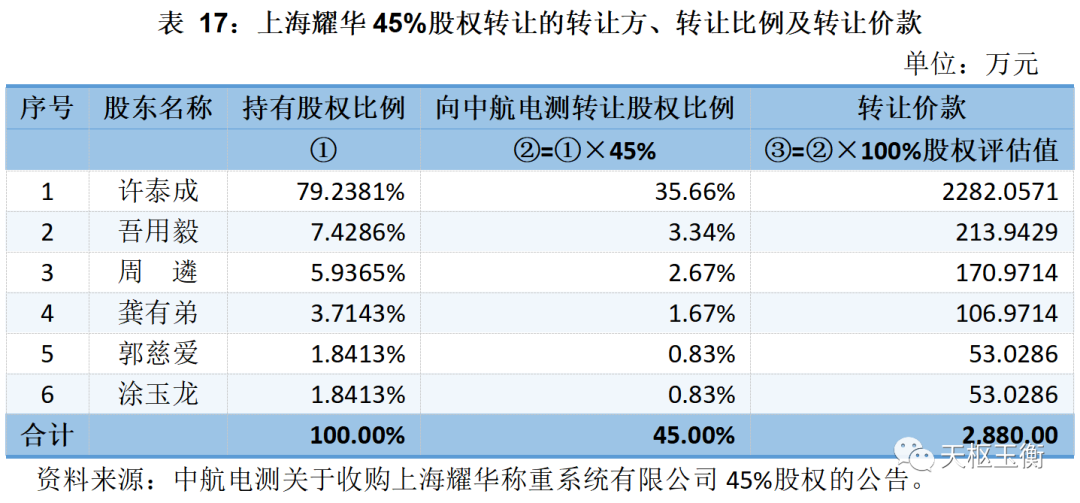

经协议各方协商一致,上海耀华45%股权的转让价格总额为2,880万元人民币。此次上海耀华45%股权转让涉及的具体转让方、转让比例及转让价款如下:

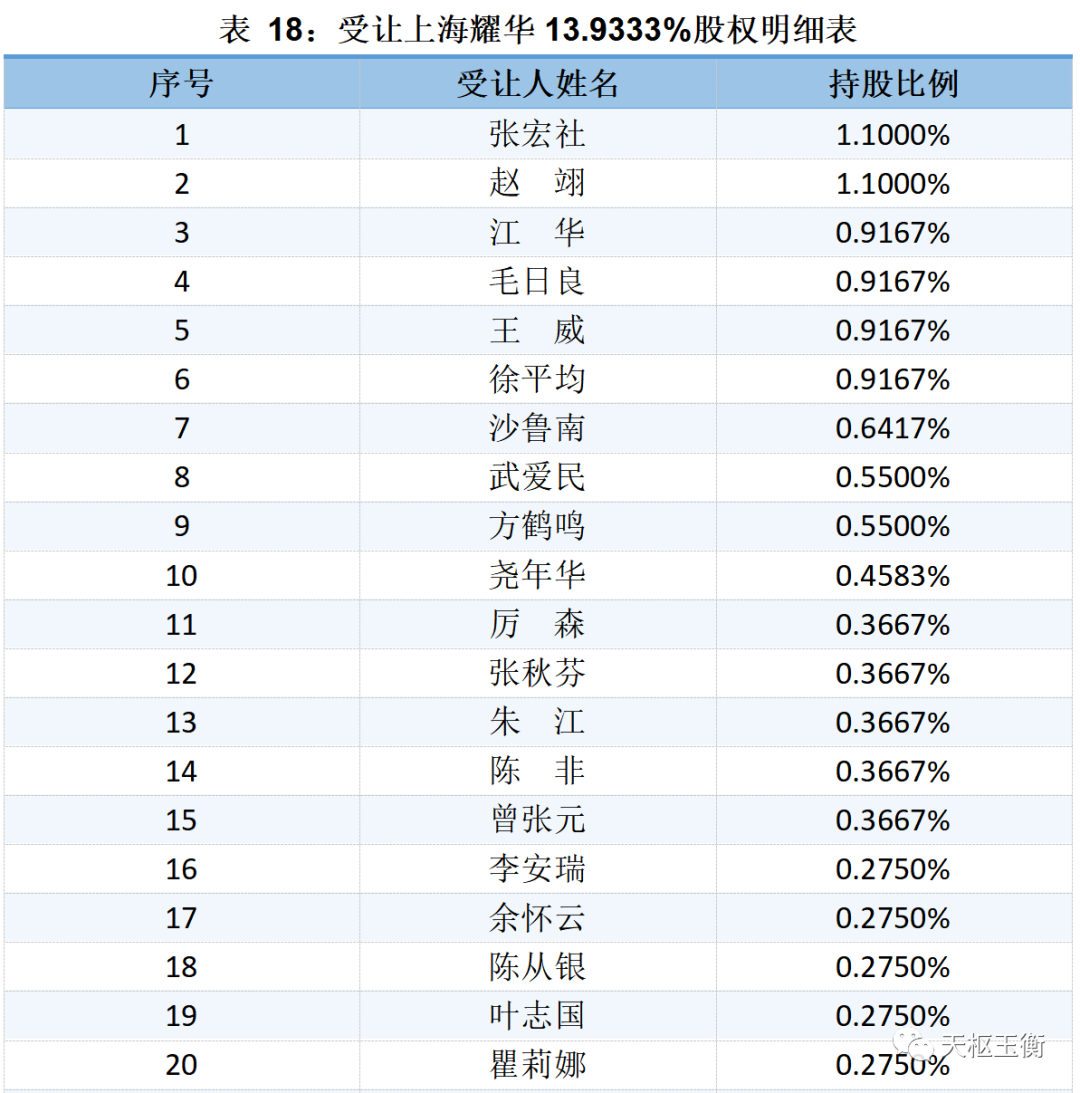

交易对手方的6名股东,在向中航电测出让45%股权的同时,向当前在上海耀华任职的核心骨干人员张宏社等共计37人转让合计13.9333%的股权,具体受让人姓名和持股比例如下:

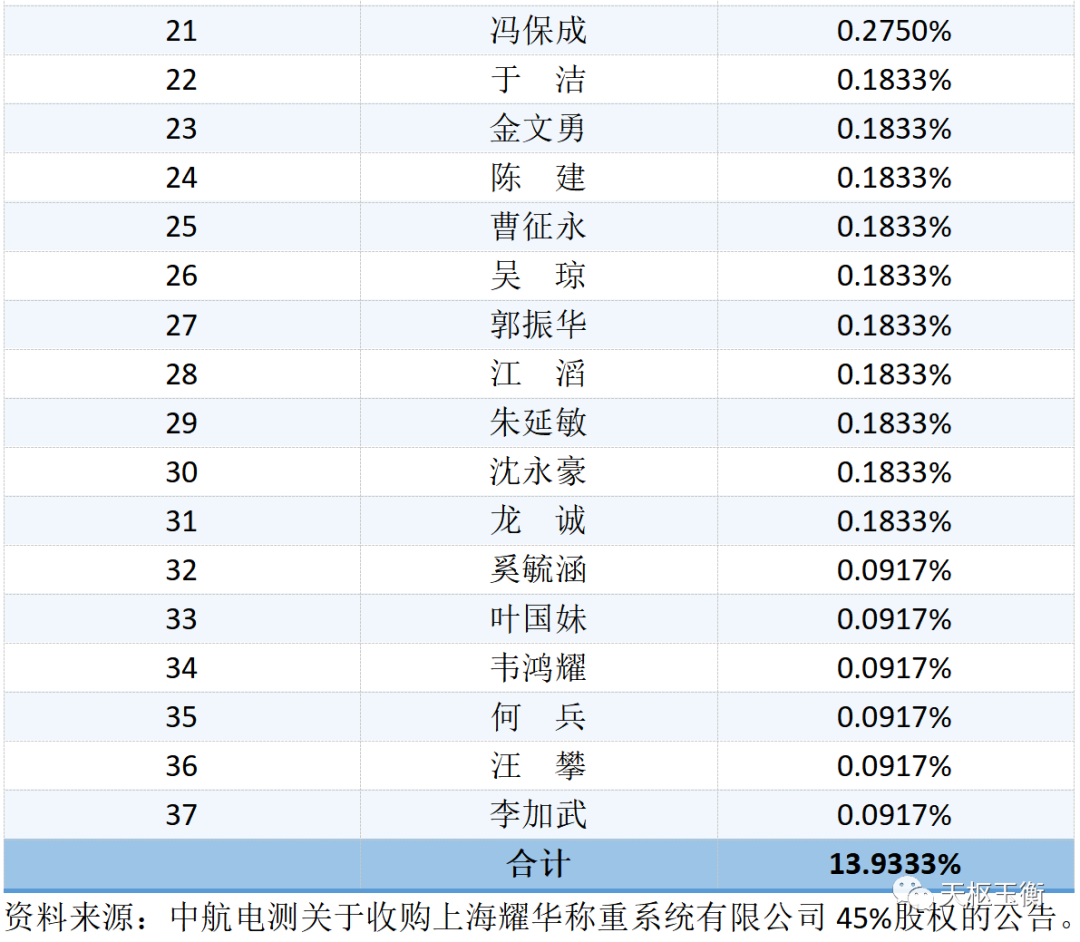

本次向中航电测转让45%股权完成,且上海耀华现有6名自然人股东向上海耀华核心骨干人员张宏社等共计37人转让合计13.9333%的股权后,上海耀华的股权结构如下(小数点后保留四位):

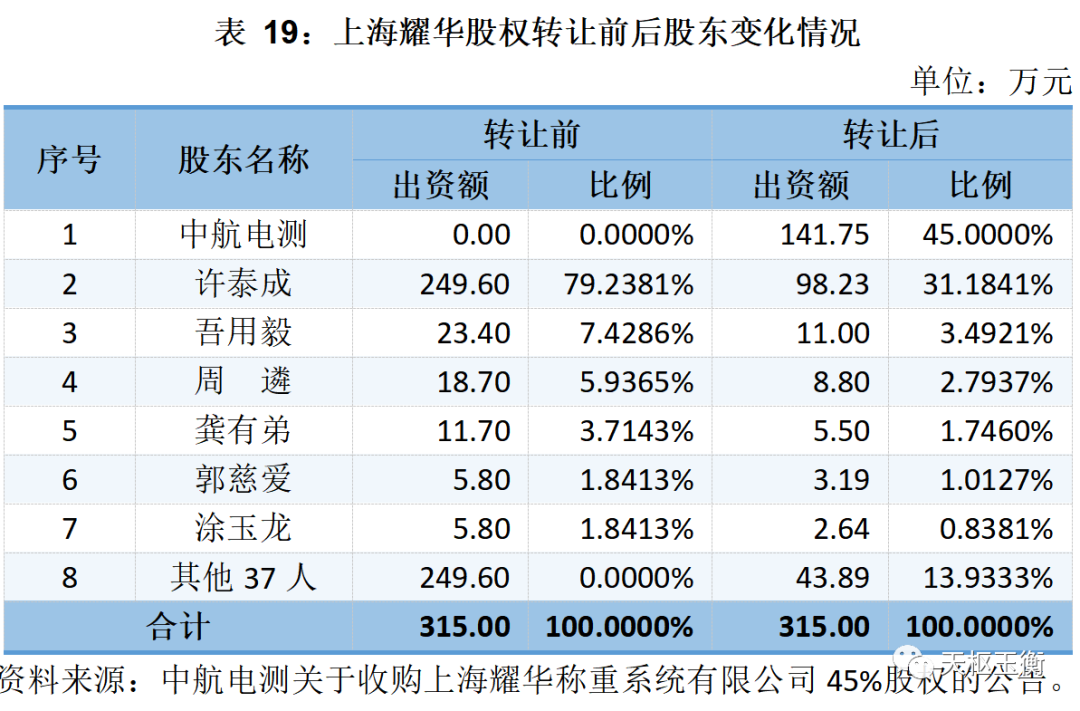

中航电测子公司上海耀华拟根据公司100%股权以2021年12月31日净资产总额作为估值基准日,按照12,238万元的价格回购注销许泰成等11名自然人股东所持上海耀华不低于24.76%的股权。

本次回购注销完成后,上海耀华注册资本减少至236.9984万元,公司持有上海耀华的股权比例上升至59.81%。

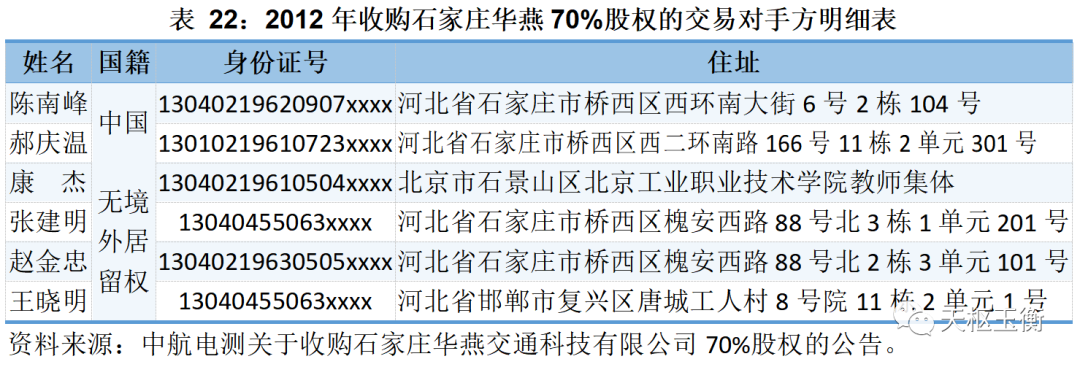

2012年5月31日,中航电测与石家庄华燕交通科技有限公司全体股东签署了《股权转让协议书》,由公司出资7,574万元向石家庄华燕全体股东购买70%的股权。

本次交易对方(即石家庄华燕股东)基本情况如下:

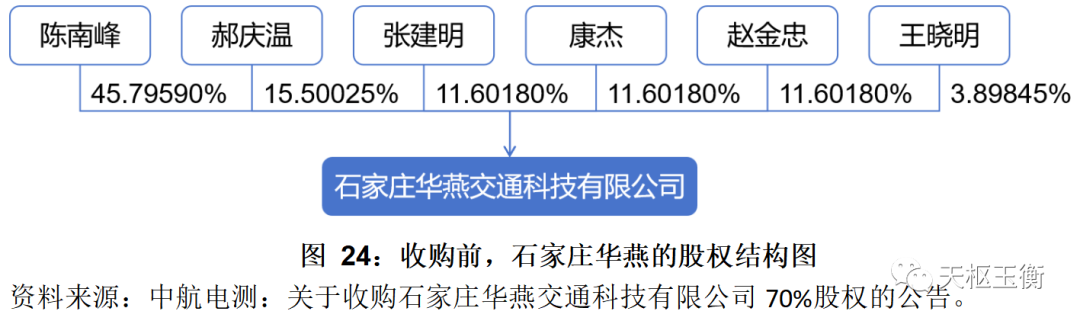

石家庄华燕交通科技有限公司创建于1987年,原是北京军区汽车技工训练大队所属教学试验工厂——石家庄华燕汽车检测设备厂,2003年5月30日改制为有限责任公司。公司注册资本4,000万元,时任法定代表人为郝庆温。

石家庄华燕主要从事汽车检测技术和设备的研究、开发、生产,石家庄华燕从事汽车检测技术和系统的研究、开发、生产已近二十年历史,是我国最早研究、开发、生产汽车检测设备的厂家之一,也是我国最早研发汽车不解体检测技术与设备的制造商之一。公司集产品开发、生产、销售、服务于一体,是国内汽车检测设备的龙头企业之一,国内市场占有率较高。

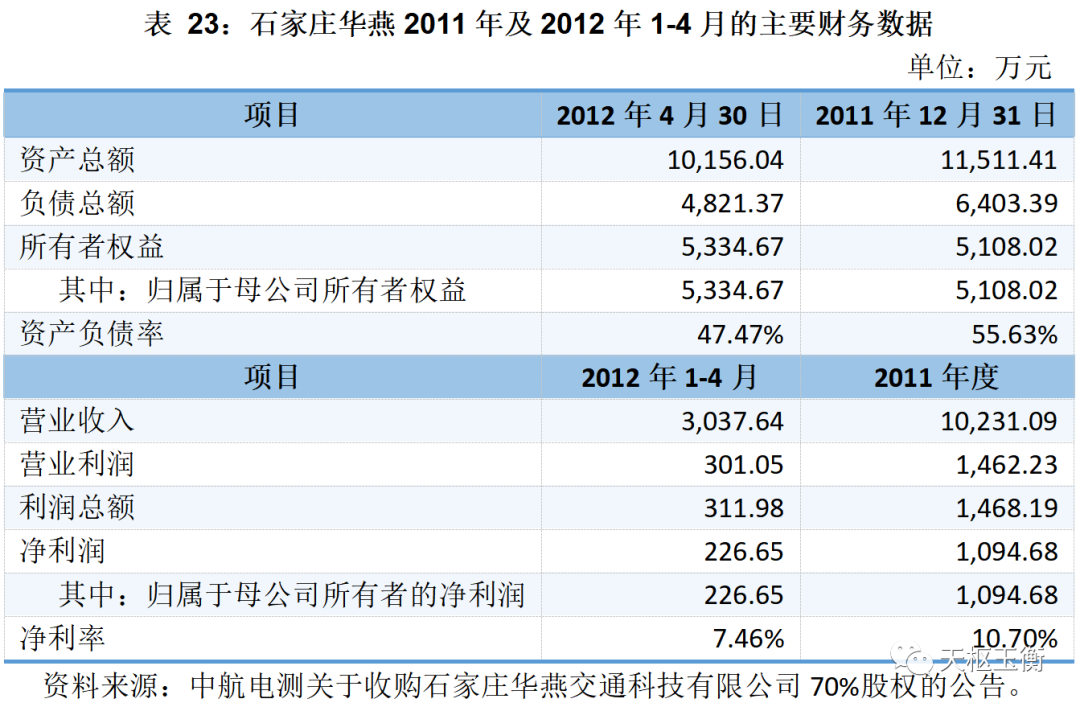

根据中瑞岳华会计师事务所(特殊普通合伙)出具的《专项审计报告》,石家庄华燕合并子公司报表后2011年及2012年1-4月的主要财务数据如下:

北京中企华资产评估有限责任公司对石家庄华燕在评估基准日2012年4月30日的全部权益进行了评估,并出具了《资产评估报告书》。

在评估基准日2012年4月30日持续经营的前提下,采用收益法评估后石家庄华燕股东全部权益价值为11,006.74万元,增值额5,401.65万元,增值率96.73%。

经协议各方协商一致,认为石家庄华燕100%股权的价值为10,820.00万元,70%对应的转让价格总额为7,574万元人民币。此次石家庄华燕70%股权转让涉及的具体转让方、转让比例及转让价款如下:

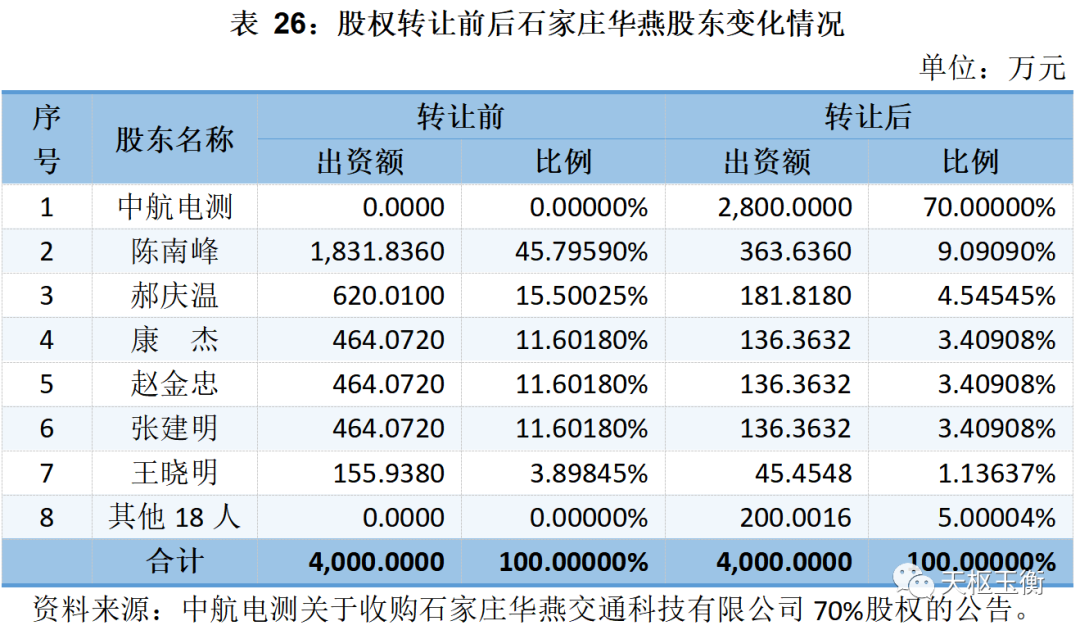

在向中航电测出让70%股权的同时,石家庄华燕原股东陈南峰向当前在石家庄华燕交通科技有限公司任职的核心骨干人员刘恩波等18人转让合计5.00004%的股权,具体受让人姓名和持股比例如下(小数点后保留五位):

本次收购石家庄华燕70%股权完成,且石家庄华燕原股东陈南峰向石家庄华燕核心骨干人员刘恩波等18人转让合计5.00004%的股权后,石家庄华燕的股权结构如下(小数点后保留五位):

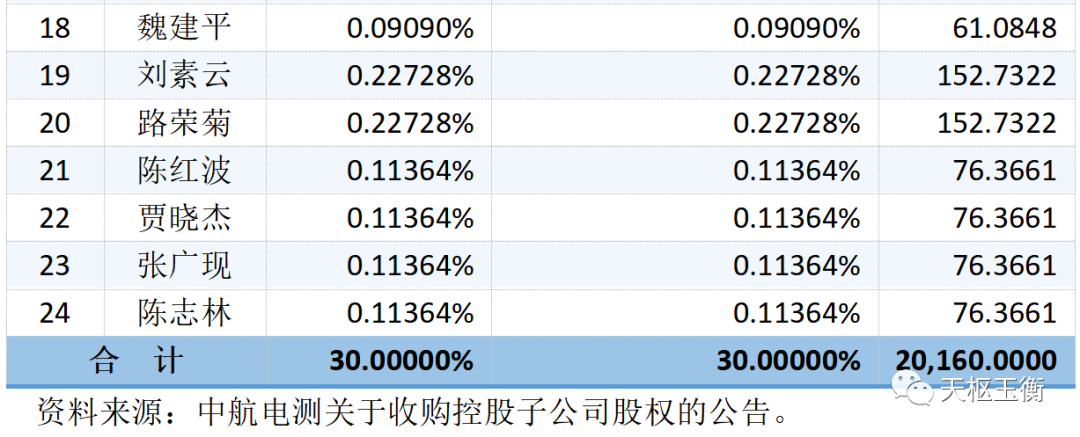

2017年12月,中航电测与石家庄华燕陈南峰等24名股东签署了《股权转让协议书》,拟以自有资金不超过20,160万元的价格收购陈南峰等24名自然人持有的控股子公司石家庄华燕交通科技有限公司30%股权。交易完成后,石家庄华燕将成为公司全资子公司。

按照20,160万元收购价格计算,此次收购石家庄华燕30%股权涉及的具体转让方、转让比例及转让价款如下:

本次交易完成后,石家庄华燕将成为中航电测全资子公司,从而有利于进一步充分整合公司与石家庄华燕技术、人才、市场等资源,全力助推公司研发体系改革及研发队伍建设,促进公司在智能交通等新兴产业的快速发展,有效提高公司的资产回报率和股东价值,增强 品牌影响力和核心竞争力,巩固公司的行业龙头地位,为公司实现新的跨越式发展战略提供强有力的支撑。

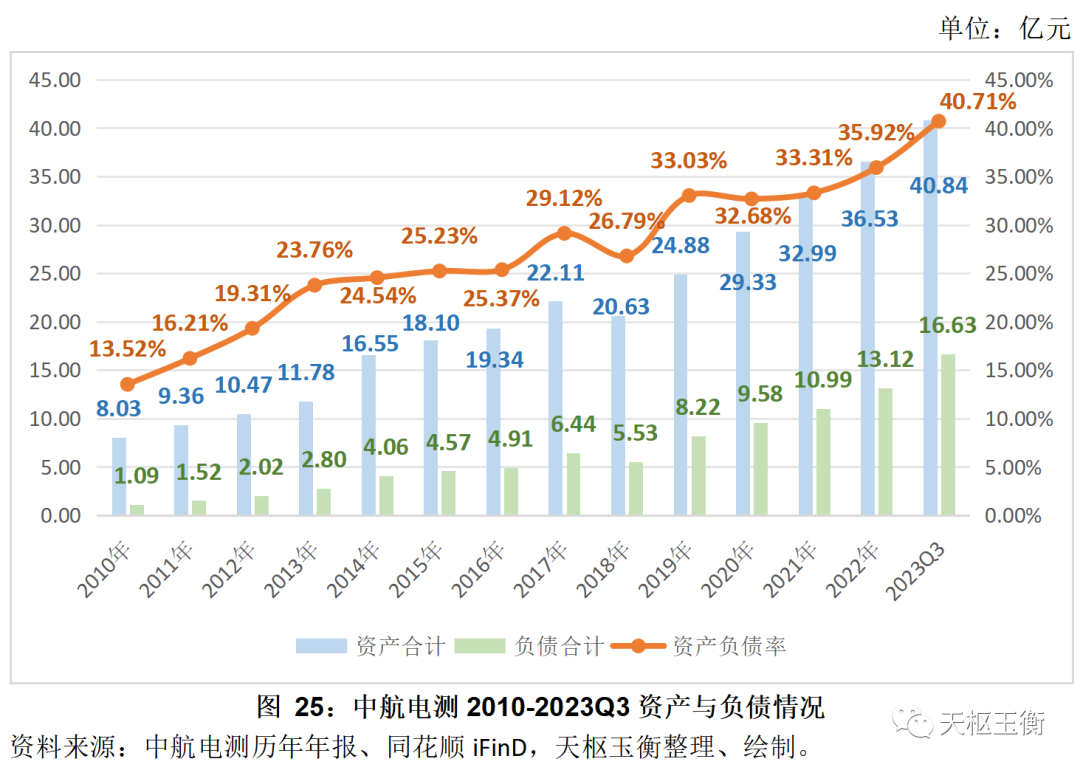

截止2023年三季度末,中航电测总资产40.84亿元,负债总额16.63亿元,公司总体资产负债率40.71%,较2022年年末提高了4.79个百分点,且呈现逐年攀升的态势。

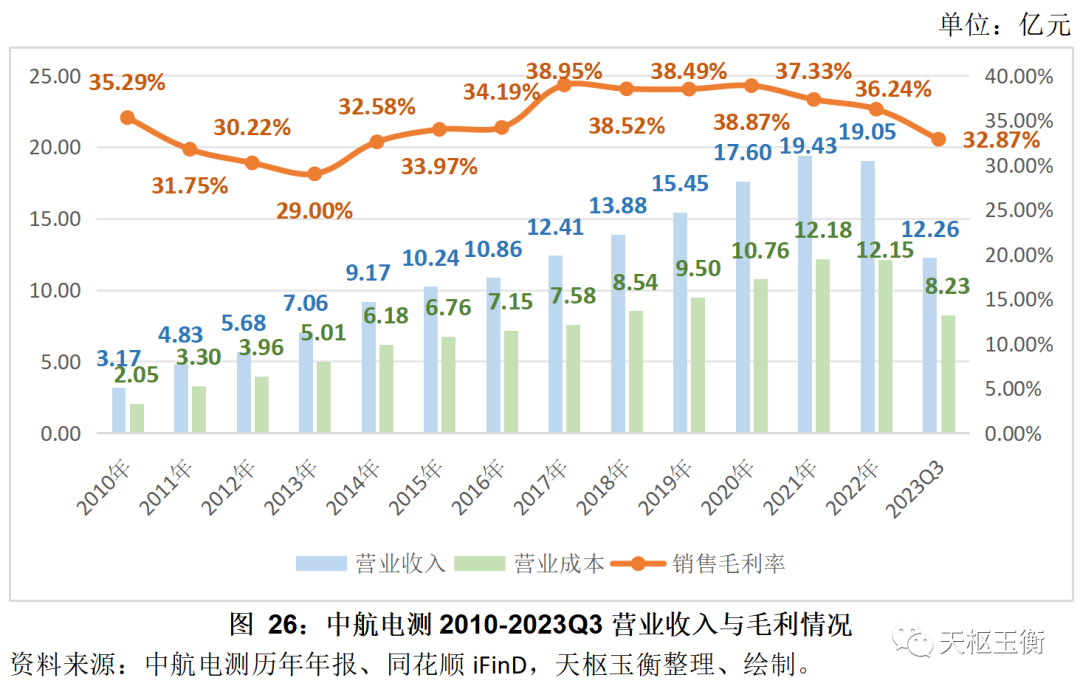

中航电测的营业收入在2021年达到上市以来的峰值,实现19.43亿元的营收,当年毛利率为37.33%,也是处于较高水平;2022年,中航电测营业收入出现上市以来的首次下滑,实现营收19.05亿元,公司毛利率36.24%,同比下滑1.09个百分点。

2023年前三季度,中航电测实现营业收入12.26亿元,不到2022年全年的三分之二,较上年同期下滑15.69%;毛利率为32.87%,系2015年以来的最低值。

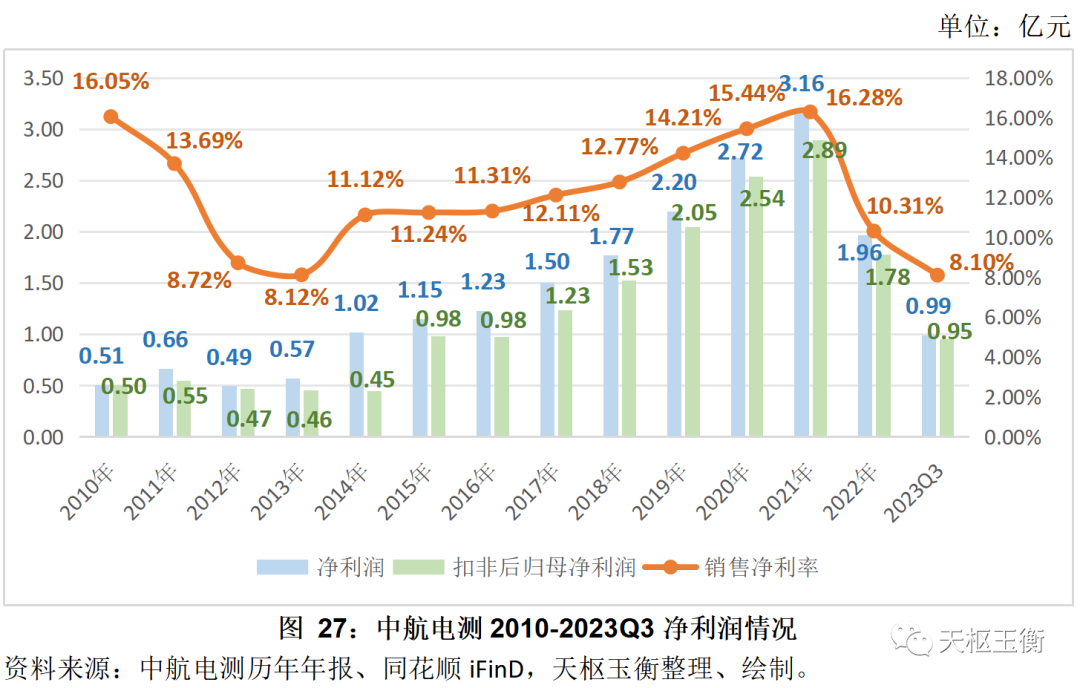

从净利润来看,中航电测同样在2021年迎来了高光时刻,公司净利润、扣非后净利润、净利率均在2021年达到上市以来的峰值;但公司净利润在2022年下滑严重,净利润实现1.96亿元,同比下滑37.97%;扣非后归母净利润实现1.78亿元,同比下滑38.42%,净利率则下滑近6个百分点。

截至2023年末,中航电测仅实现净利润0.99亿元,约为2022年全年的一半,仅为2021年的三分之一;公司业绩情况下滑较为严重。

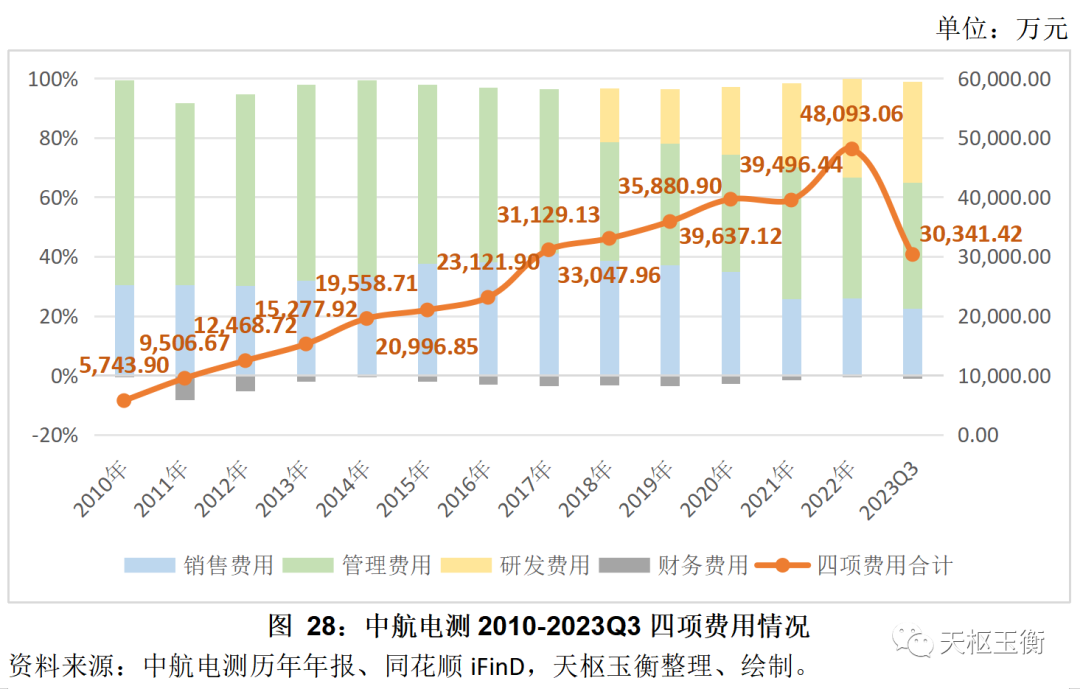

中航电测的四项费用自上市以来一直呈逐年增长的态势;其中,财务费用不仅没有给公司带来负担,相反一直为净利润做出贡献。

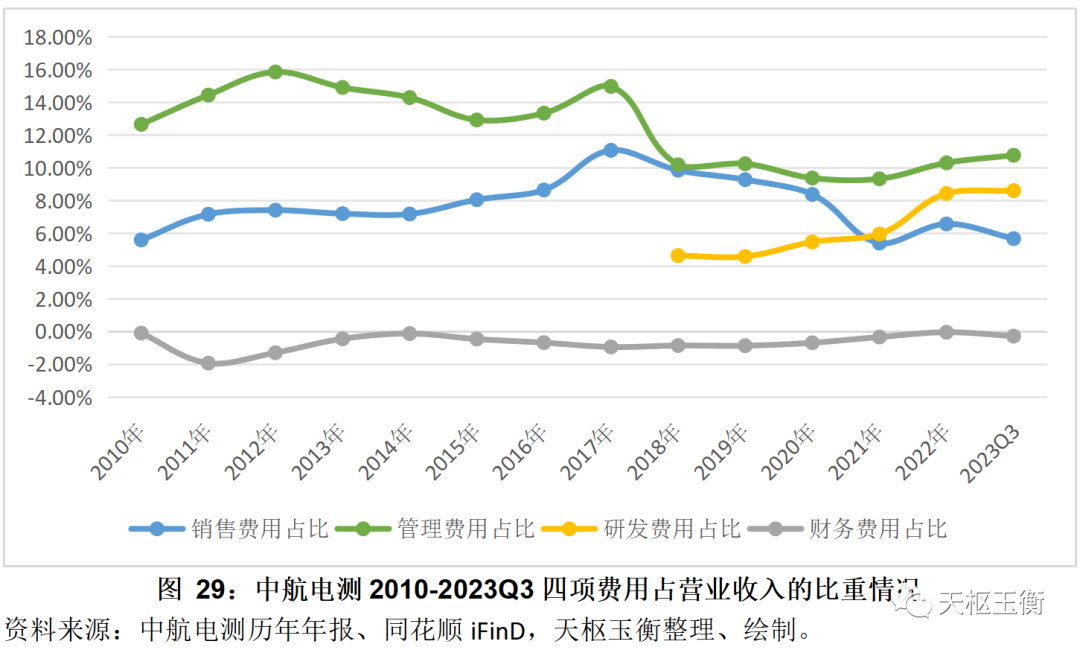

从占比来看,四项费用占中航电测营业收入的比重都相对较为稳定。

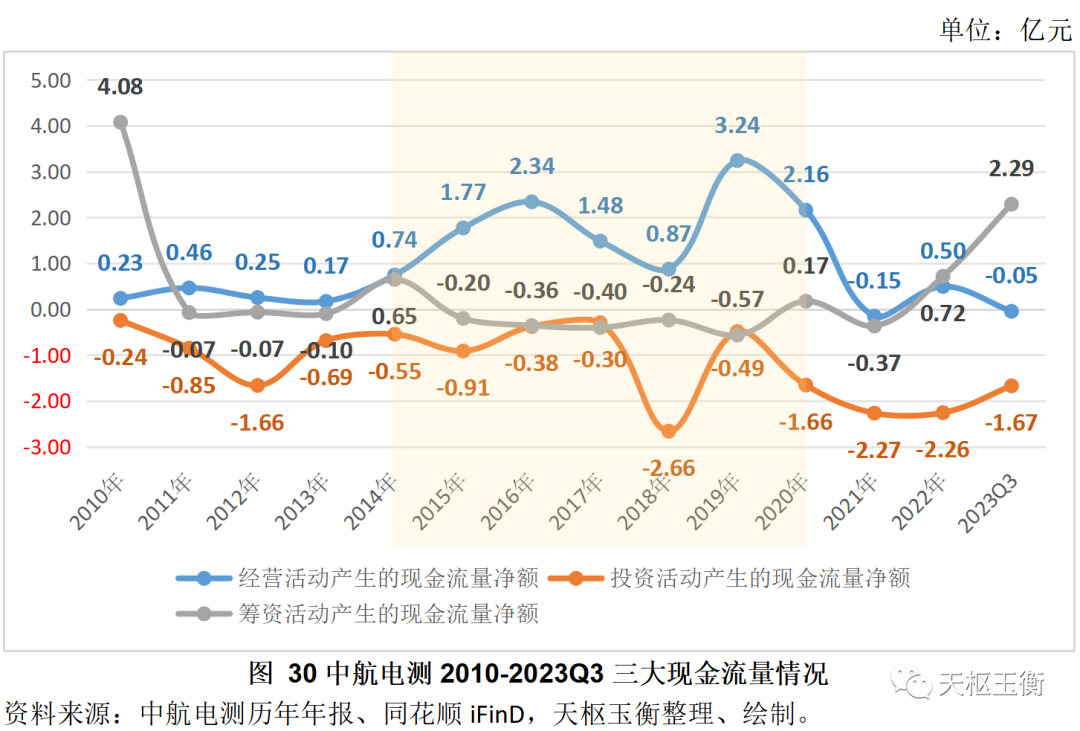

从经营现金金流量的角度来看,中航电测在2014-2020年的经营状况较为良好;2021-2023年前三季度,中航电测加大了投资支出,但公司实际实现的经营现金金流量却是在不断下滑。

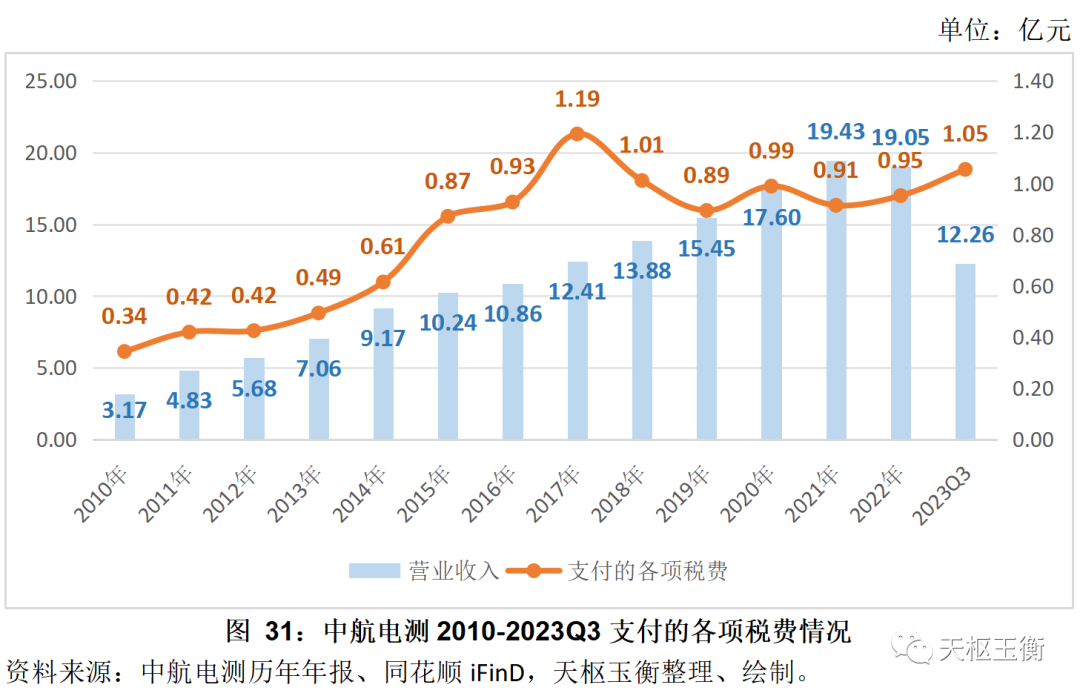

中航电测自2010年上市以来,累计支付各项税费合计11.10亿元。

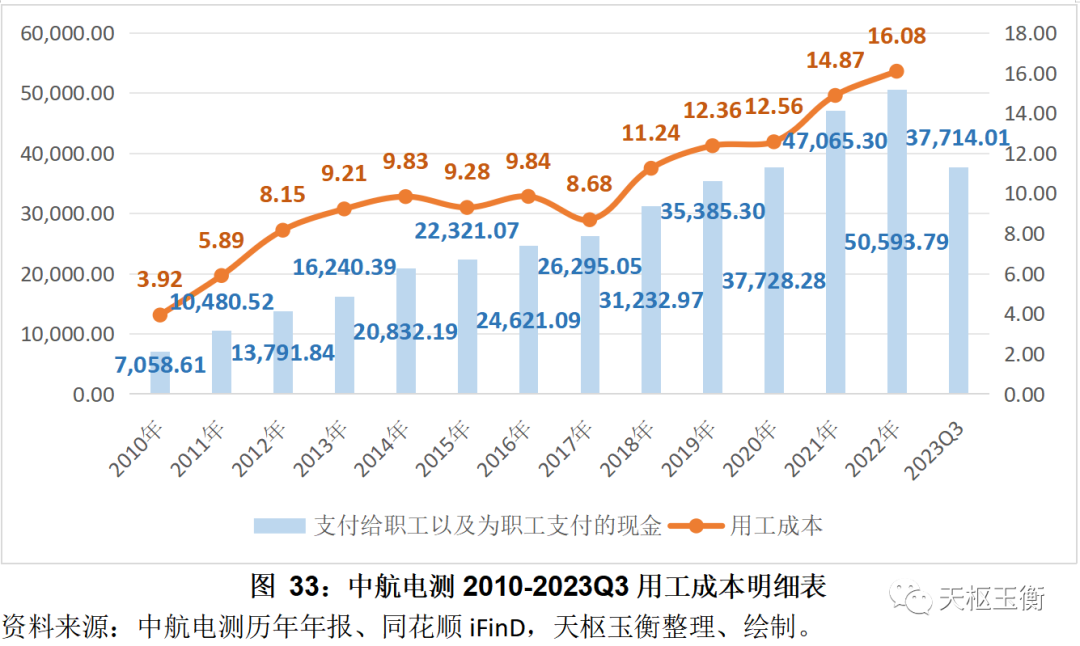

(六)支付给职工以及为职工支付的现金的情况

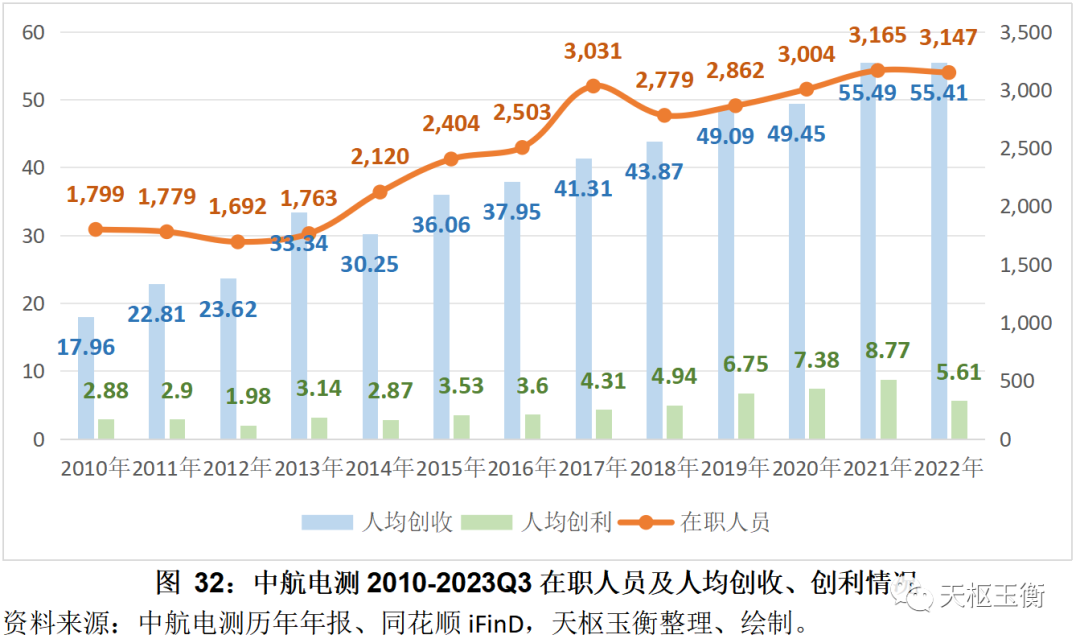

截止2022年末,中航电测在职员工人数共计3,147人,员工人均创收55.41万元,人均创利5.61万元,2021及之前各年度均呈现逐年攀升的趋势,但在2022年出现下滑。

从支付给职工及为职工支付的现金来看,2017年及以前年度,中航电测的人工成本均不足10万元/年;2018年开始,公司的用工成本不断攀升,截至2022年末,公司用工成本为16.08万元/人/年。

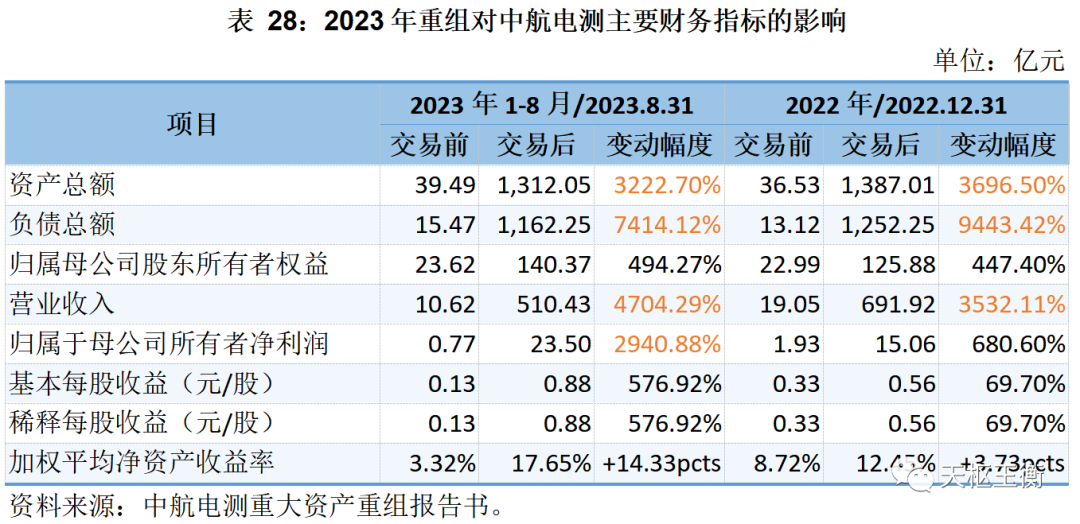

2023年收购成飞集团100%股权完成后,中航电测归属于母公司所有者净资产及净利润规模将显著增加,每股收益及净资产收益率提升,不存在因本次交易导致每股收益被摊薄的情况。本次交易有利于提升上市公司持续经营及盈利能力。

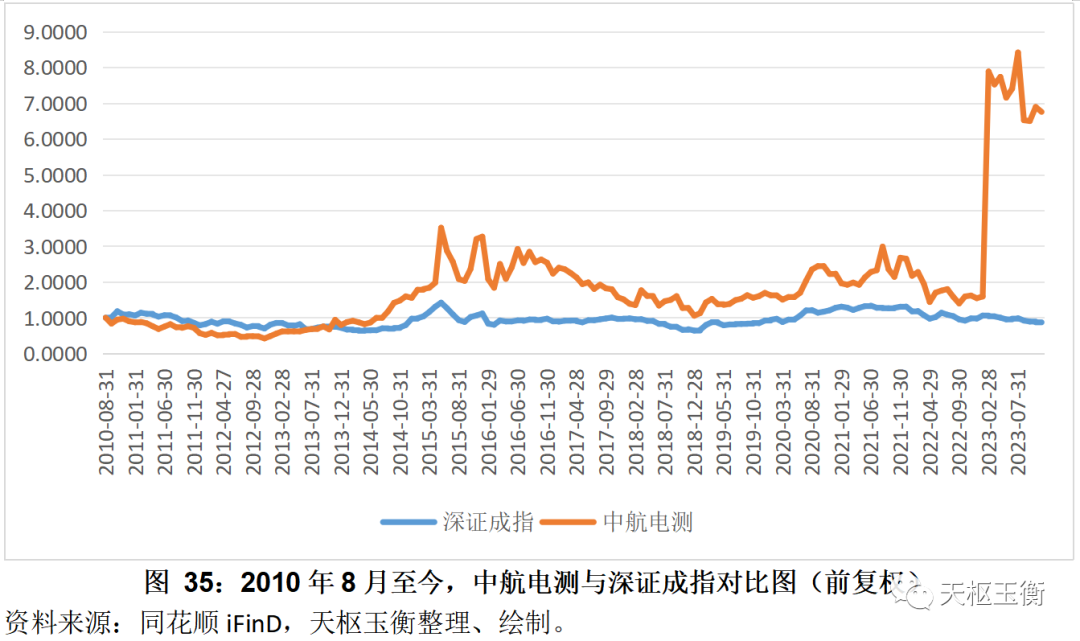

2023年1月,中航电测公布重大资产重组计划拟收购成飞100%股权后,公司股价大涨。

截至2023年11月29日收盘,中航电测的收盘价为44.85元/股,公司最新市值为265亿元。较2023年1月11日停盘时的收盘价10.58元/股,上涨了323.91%。

对比深证成指(前复权),2013年以后,中航电测的股价始终优于深证成指的走势;2023年重组计划公布后,中航电测的股价直线上升。

0871-63190078