天枢观察:航空工业旗下唯一直升机上市平台——中直股份

来源:云南天枢玉衡

发布时间:2024-01-04

浏览次数:7582

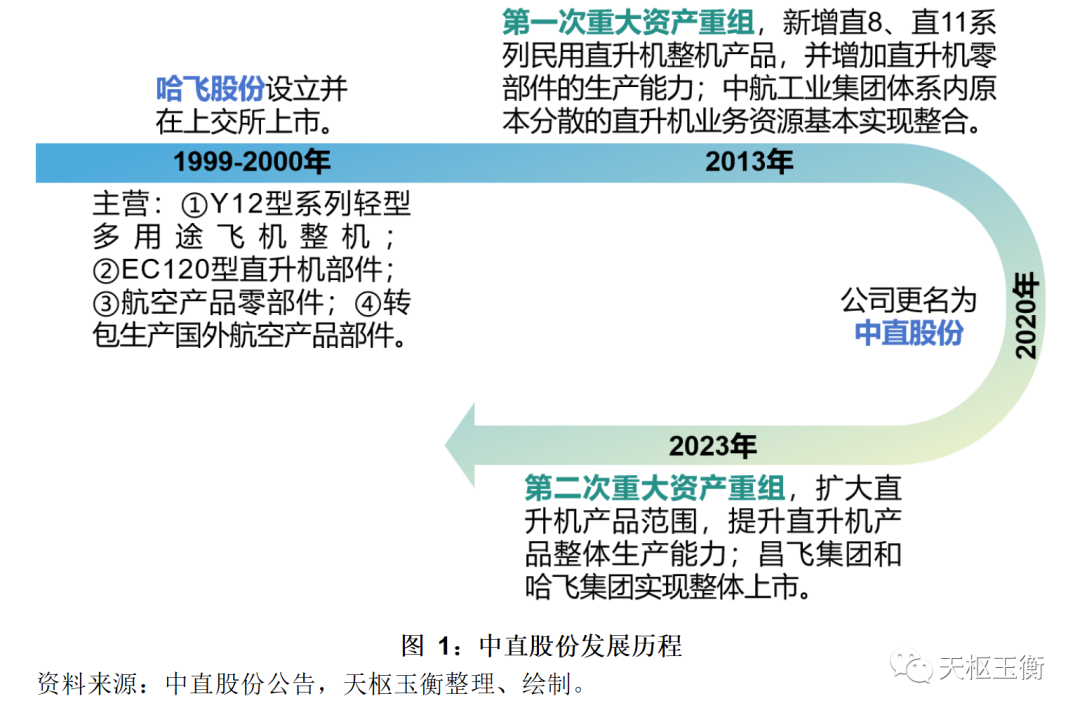

中国航空工业集团有限公司旗下直升机板块的唯一上市平台中直股份,自1999年公司前身哈飞股份上市至今,前后经历了一次重大资产重组,目前正在筹划以发行股份的方式购买昌飞集团100%股权、哈飞集团100%股权并募集配套资金。

中直股份本次重组已获得上海证券交易所并购重组审核委员会审核通过,但尚需取得中国证券监督管理委员会同意注册的决定后方可实施。

本次交易完成后,中直股份将扩大直升机产品范围,提升直升机产品整体生产能力,主营业务能力将获得有效提升。

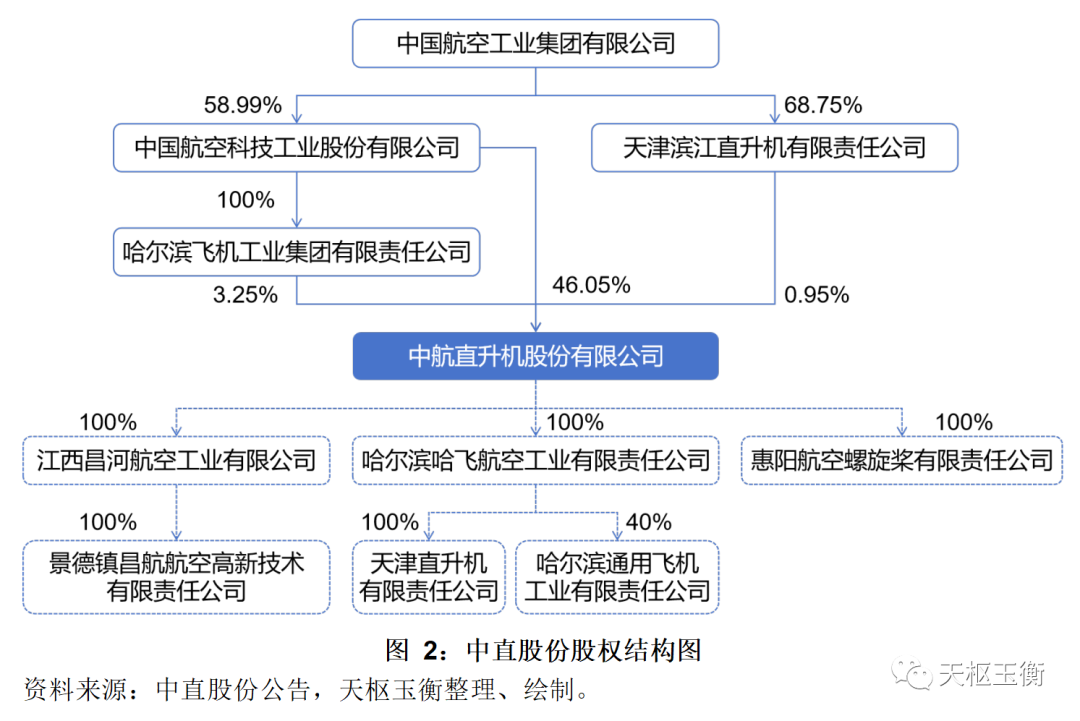

中航直升机股份有限公司是国内直升机制造业中规模最大、产值最高、产品系列最全的主力军,是我国直升机和通用、支线飞机科研与生产基地,也是中国航空工业集团有限公司旗下直升机板块的唯一上市平台。

中直股份2001年上市,2013年发行股份整合航空工业集团直升机整机及零部件生产相关的资产;2023年拟发行股份购买昌飞集团和哈飞集团100%股权,实现航空工业集团直升机板块的整体上市。

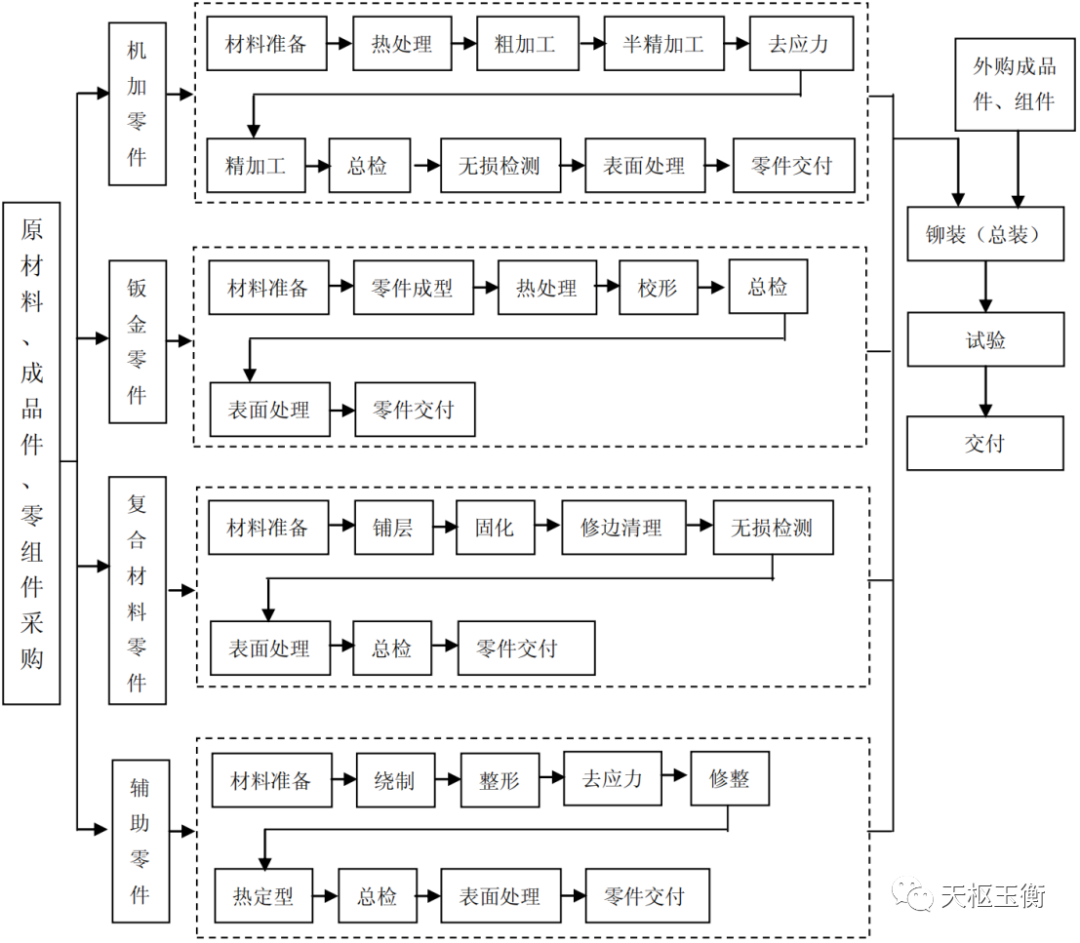

截至目前,中直股份旗下主要有哈尔滨哈飞航空工业有限责任公司、江西昌河航空工业有限公司和惠阳航空螺旋桨有限责任公司三大全资子公司。

中直股份的主营业务为航空产品及零部件的开发、设计、研制、生产、销售,航空科学技术开发、咨询、服务,机电产品的开发、设计研制、生产和销售以及经营进出口业务,现有核心产品既涉及直升机零部件制造业务,又涵盖民用直升机整机、航空转包生产及客户化服务,是我国直升机和通用、支线飞机科研生产基地。

中直股份为国内各型直升机(含直8、直9、直11等系列直升机)提供零部件,同时公司也研发制造多型不同吨位、满足各类用途的运-12轻型多用途飞机、AC系列民用直升机,是国内直升机制造业的主力军,在国内处于技术领先地位。

待2023年第二次重大资产重组后,中直股份将整合航空工业旗下直升机资产,实现直升机业务板块的整体上市。届时,中直股份所生产的直升机将涵盖军机、民机等多种机型。

以下是航空工业旗下历史生产机型及目前主力机型一览:

中直股份的前身哈飞股份于2000年在上海证券交易所上市,公司于2013年开展了第一次重大资产重组,整合了部分航空工业旗下直升机业务板块,公司于2014年正式更名为中直股份。

目前,中直股份正在筹划开展第二次重大资产重组,以实现航空工业集团旗下直升机业务板块的整体上市。

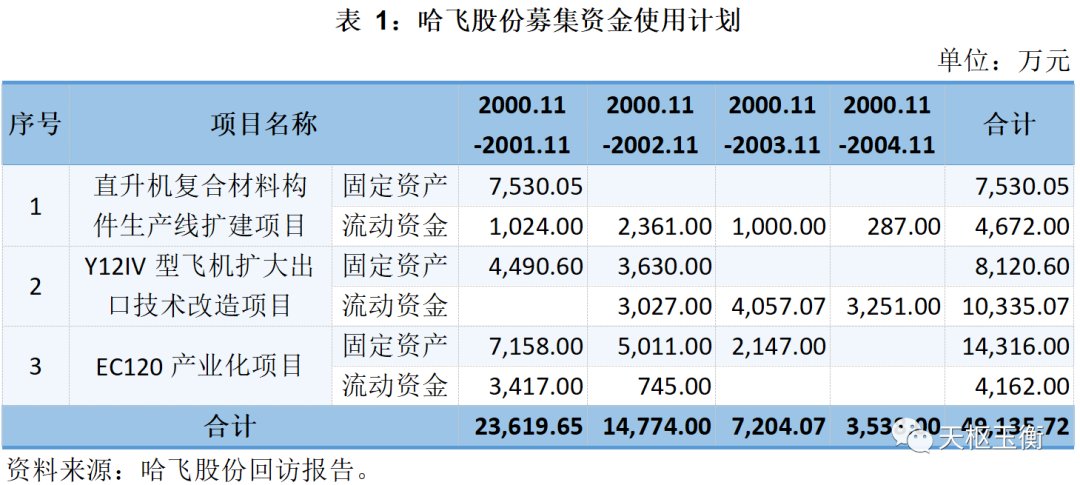

哈飞股份于2000年12月18日在上海证券交易所挂牌上市。上市时,哈飞股份的主要产品为Y12轻型多用途飞机、EC120轻型直升机、航空产品复合材料零部件制造、转包生产国外航空大部件。

于2000年11月22日首次向社会公开发行了6000万股人民币普通股,每股发行价为7.85元,合计募集资金4.56亿元。

直升机复合材料构件生产线扩建项目主要是为了解决哈飞股份直升机和固定翼飞机复合材料构件生产中的薄弱环节,提高EC120(COLIBRI蜂鸟)型直升机复合材料构件产品质量和生产规模,扩大直升机复合材料构件生产线的生产能力。

直升机复合材料构件生产线扩建项目总投资15,672万元,其中:固定资产总投资11,000万元,主要用于建筑工程费3,209.72万元、设备费6,176.04万元、设备安装费239.38

项目建设期2年,经营期10年。项目达产后,哈飞股份将形成年产EC120直升机160架机和新增Y12IV飞机15架机所需复合材料构件的生产能力,预计可年实现销售收入21,021万元,利润总额4,623万元,投资利润率为19.75%,投资回收期4.7年。

Y12IV型飞机扩大出口技术改造项目针对Y12IV型飞机生产工艺设备老化,不能满足质量要求和生产能力低的问题,重点改造钣金、数控、表面处理、理化计量、铆接等生产条件,新增必要的设备和仪器,解决公司Y12IV型飞机生产中的薄弱环节,进一步提高Y12IV型飞机的产品质量和生产规模,保证扩大出口任务的完成,需要对现有Y12IV型飞机生产设施进行完善和改造。

Y12IV型飞机扩大出口技术改造项目的总投资为19,033.07万元,其中:固定资产投资8,698万元,主要用于建筑工程费660万元、设备费6,482.76万元、设备安装费155.48万元、工器具及生产家俱费21.09万元、工程其他费用251.66万元、预备费694.25万元等;新增流动资金10,335.07万元。

项目建设期为2年,经营期8年。项目达产后,哈飞股份将达到年产Y12IV型多用途飞机30架的生产能力,预计可新增年销售收入32,038万元,平均利润5,312万元,投资利润率为41.26%,投资回收期4.4年。

EC120直升机产业化项目建设主要是为了解决哈飞股份EC120直升机在科研、试验、生产中的薄弱环节,提高EC120直升机由中方负责研制、开发和生产的部件产品质量及扩大生产规模。主要包括:设计优化和改进、复合材料工装的研制与应用、建设EC120直升机工业化部装生产线、完成新加坡份额的转包工作、承担20%份额的旋翼生产任务、设计制造互换性工装、建立总装试飞生产线。

EC120直升机产业化项目总投资为18,478万元,其中:建设投资14,316万元,建筑工程费1,251万元、设备购置费5,209万元、设备安装费49万元、工程其他费用277万元、预备费515万元,科研费6,536万元;需补充铺底流动资金4,162万元。

该项目建设期3年,经营期10年。项目达产后,哈飞股份将形成年产EC120直升机主机身结构件160架份、20%份额的旋翼32架份、总装试飞整机48架份的生产能力,预计可年实现销售收入56,248万元,利润总额8,150万元,投资利润率为28.05%,投资回收期5.4年。

以上三个项目共需资金46,635.72万元,扣除发行费用后本次发行实际募集资金为45,600万元,不足部分由哈飞股份自筹解决。

2002年,由于原定建立EC120直升机总装试飞生产线已不具备基本条件,故变更EC120产业化项目的部分募集资金投向7985万元,使用10648.85万元收购哈飞集团拥有的与直九直升机相关的生产、销售、质量保证、供应体系等经营性资产,不足部分由哈飞股份自筹解决。

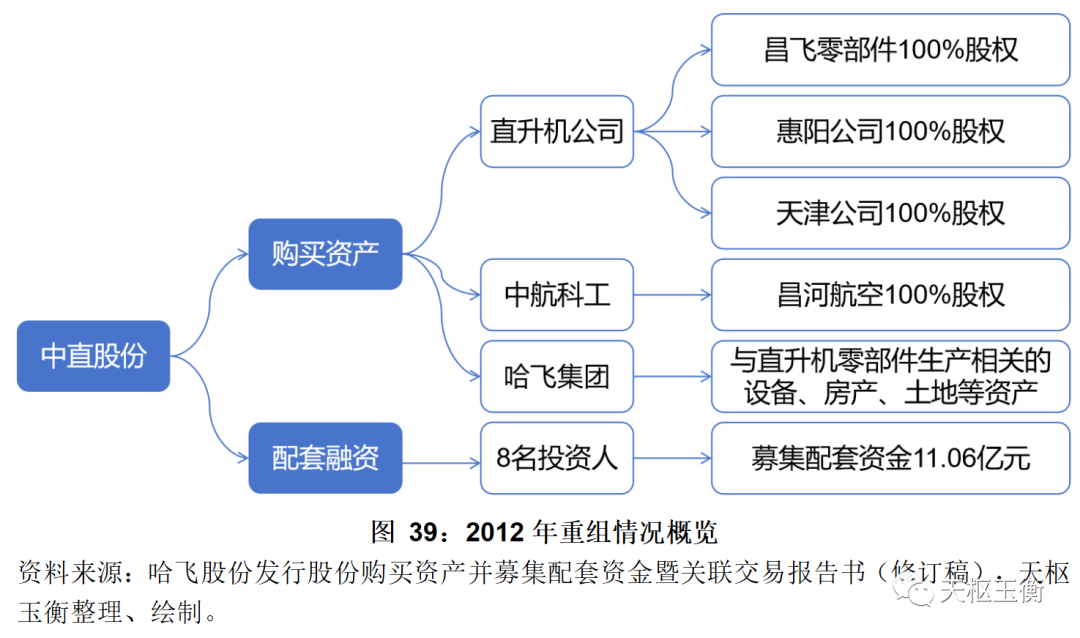

2013年,哈飞股份按照16.87元/股的价格,向中航直升机有限责任公司、中国航空科技工业股份有限公司、哈尔滨飞机工业集团有限责任公司合计发行196,826,716股股份,以总交易价格332,046.67万元向直升机公司购买其持有的景德镇昌飞航空零部件有限公司100%股权、惠阳航空螺旋桨有限责任公司100%股权、天津直升机有限责任公司100%股权,向中航科工购买其持有的江西昌河航空工业有限公司100%股权,向哈飞集团购买其持有的与直升机零部件生产相关的资产。

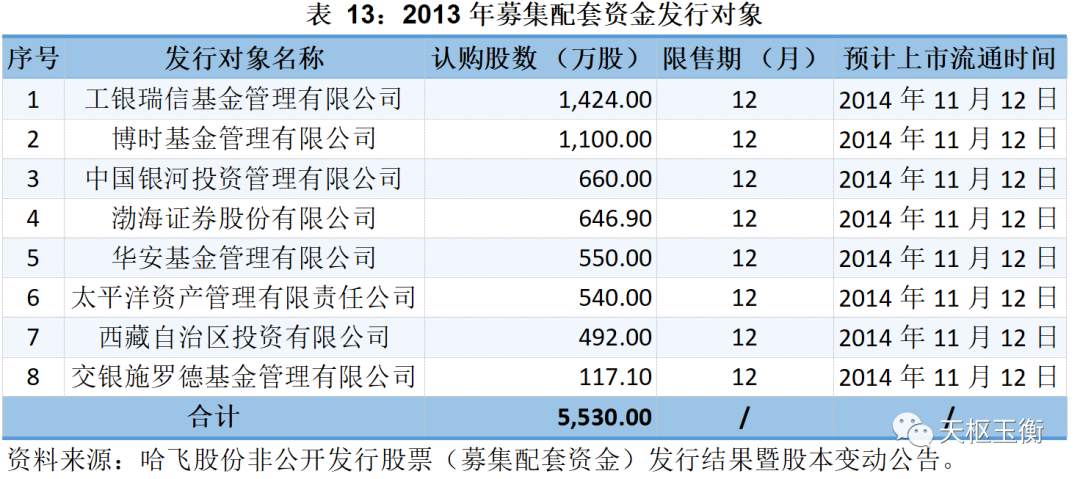

同时,哈飞股份按照20.00元/股的价格,以非公开发行股票的方式向8名投资者发行股份55,300,000股募集配套资金11.06亿元。

本次重组完成后,中航工业集团将其直升机业务板块所属的航空零部件生产、加工及民用直升机整机业务相关的经营性资产注入哈飞股份,基本实现直升机业务板块航空零部件生产、加工及民机整机业务的整体上市。

本次交易完成后,哈飞股份新增系列民用直升机整机产品,并增加直升机零部件的生产能力,丰富了公司的产品结构,扩大了生产规模。

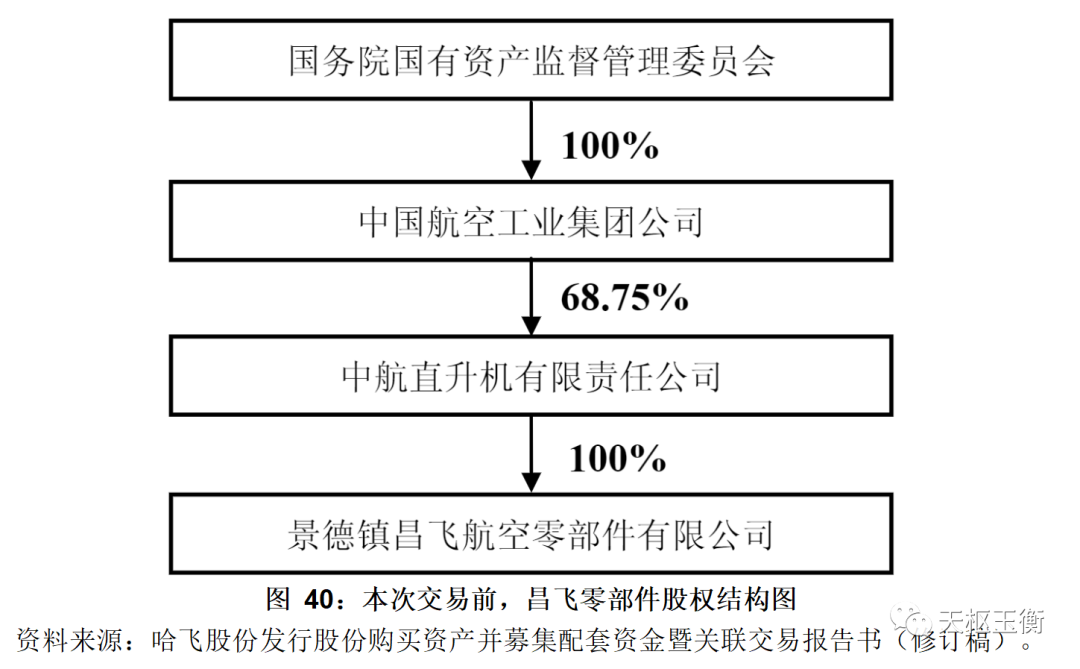

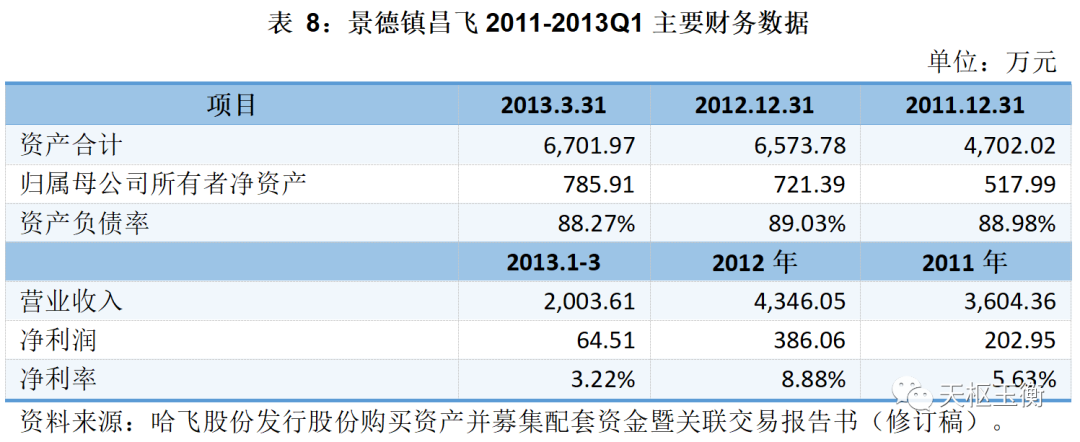

景德镇昌飞航空零部件有限公司由昌飞集团以派生分立方式新设立的有限责任公司,成立于2012年4月28日,公司注册资本2亿元,主要从事航空零部件制造、销售。

昌飞零部件是为本次重组而专门成立的公司。昌飞集团为直升机公司下属全资子公司,注册资本为48,032万元,主营业务为直升机的生产和销售,是我国重要的直升机生产基地之一。本次分立的基准日为。昌飞集团于2011年12月31日进行派生分立,将与直升机零部件加工、制造相关的资产分立出昌飞集团并成立昌飞零部件,注册资本为2亿元。直升机公司以分立至昌飞零部件的净资产作为出资,持有昌飞零部件100%股权。

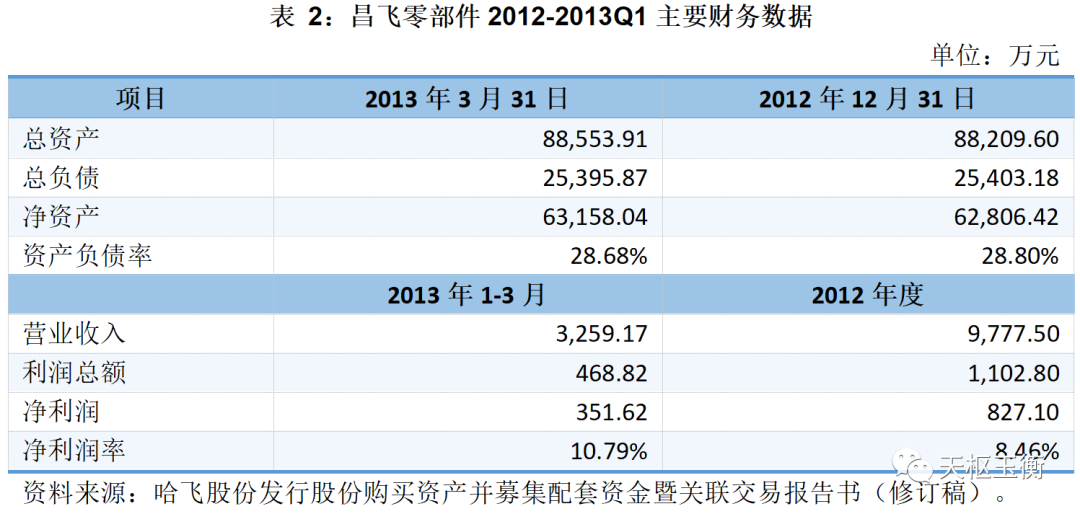

根据经中瑞岳华审计的财务报告,2012年-2013年一季度昌飞零部件的主要财务数据如下:

经资产基础法评估,截至2012年3月31日,昌飞零部件总资产的账面价值为92,398.32万元,评估值为116,728.30万元,增值额为24,329.98万元,增值率为26.33%;总负债的账面值为30,419.00万元,评估值为30,419.00万元,无增减值;净资产账面价值为

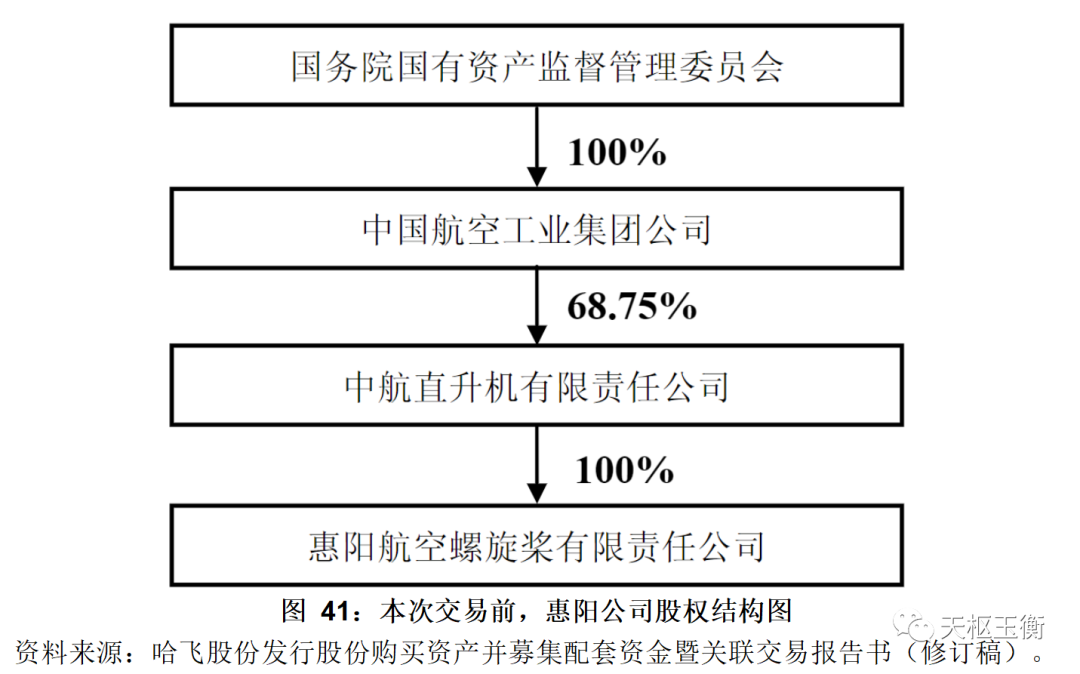

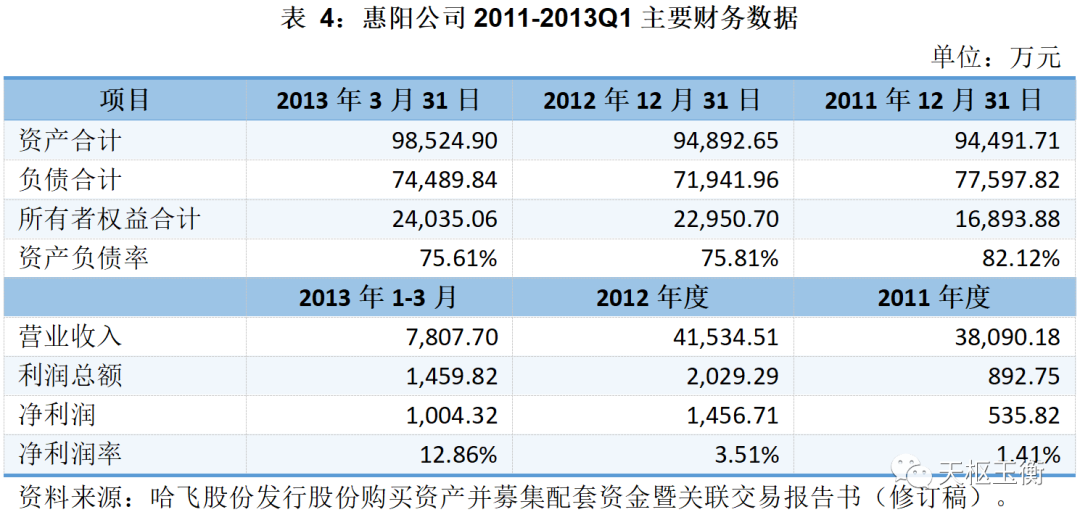

惠阳航空螺旋桨有限责任公司前身为保定惠阳航空螺旋桨制造厂。始建于1960年,成立于1990年6月28日,公司注册资本86,838,030

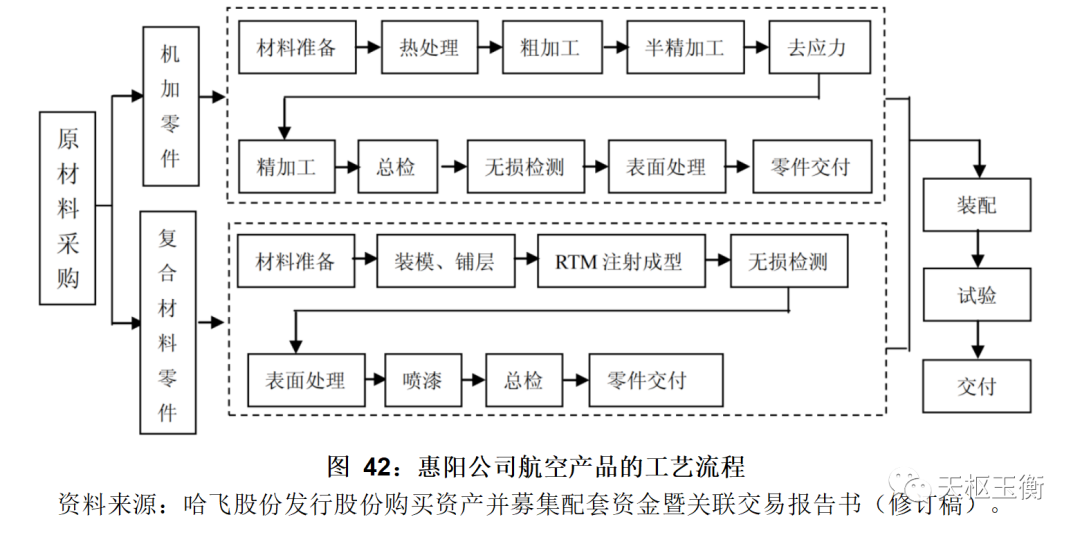

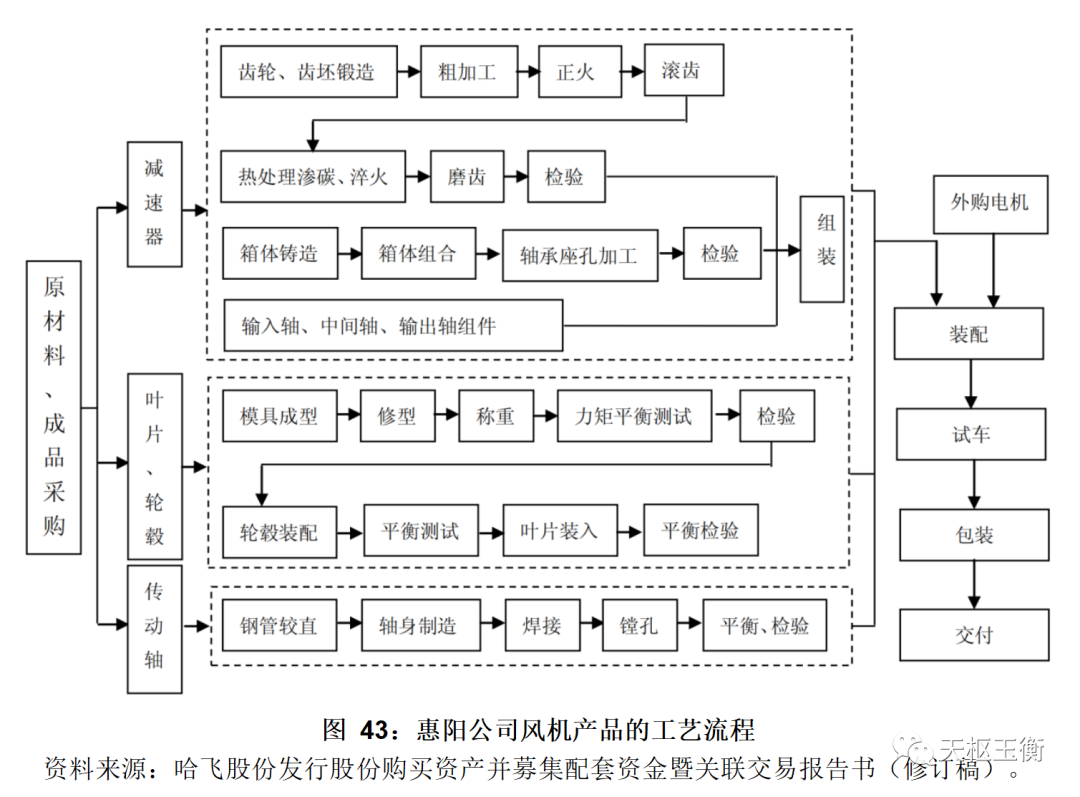

惠阳公司主要研制和生产的产品包括用于系列飞机专用螺旋桨、调速器、限速器、顺桨泵,用于系列直升机的旋翼毂、尾桨,用于多种型号的气垫船螺旋桨、地效飞机螺旋桨、飞艇螺旋桨,以及大型轴流风机等系列化非航空产品。

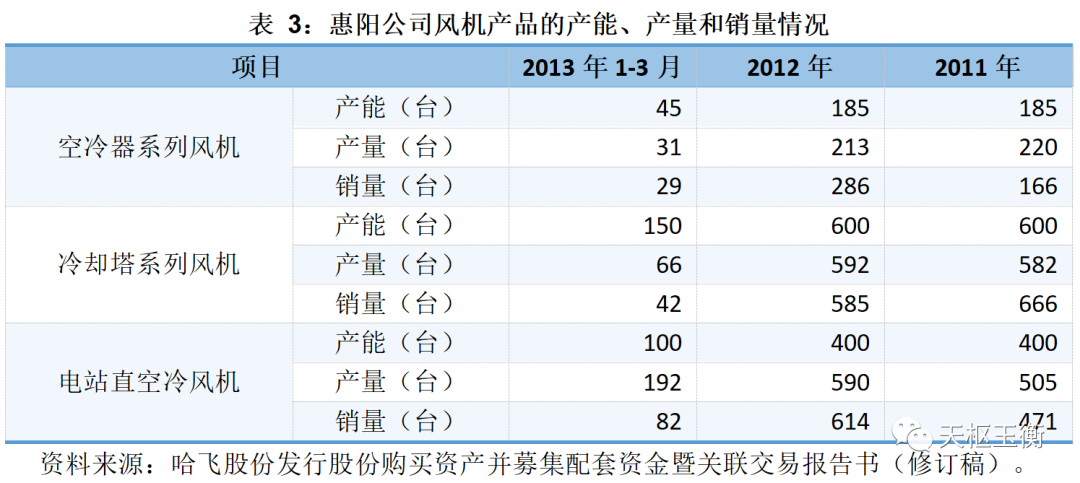

2011年至2013年一季度,惠阳公司风机产品的产能、产量和销量情况如下:

根据经中瑞岳华审计的财务报告,惠阳公司2011-2013Q1主要财务数据如下:

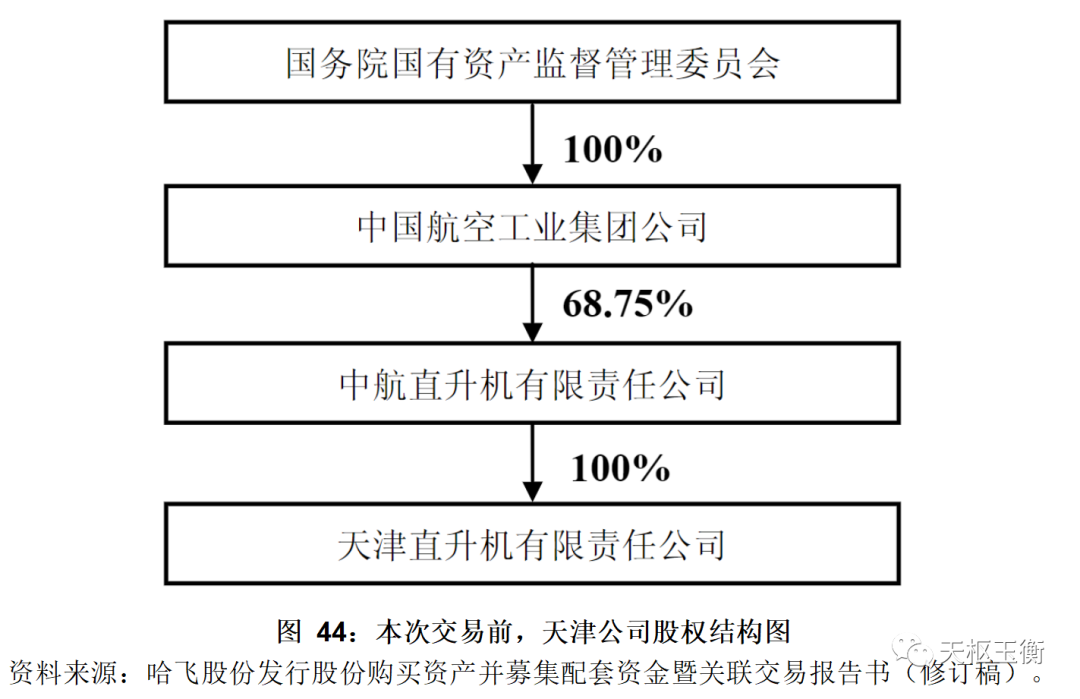

根据中航工业集团直升机产业的总体规划,天津公司将成为中航工业集团直升机产业的民用直升机生产交付基地、民用直升机营销服务中心、客户支援中心和直升机客户化改装中心。未来天津公司的主要产品包括多系列、多种型号的民用直升机。

根据经中瑞岳华审计的财务报告,2012-2013Q1天津公司的主要财务数据如下:

根据中锋评报字(2012)第032号《资产评估报告书》,中锋评估对天津公司100%采用成本法评估,截至2012年3月31日,天津公司总资产的账面价值为84,341.76万元,评估值为86,482.07万元,增值额为2,140.31万元,增值率为2.54%;总负债的账面值为4,957.37万元,评估值为4,957.37万元,无增减值;净资产账面价值为79,384.39万元,净资产评估价值为81,524.70万元,增值额为2,140.31万元,增值率为2.70%。

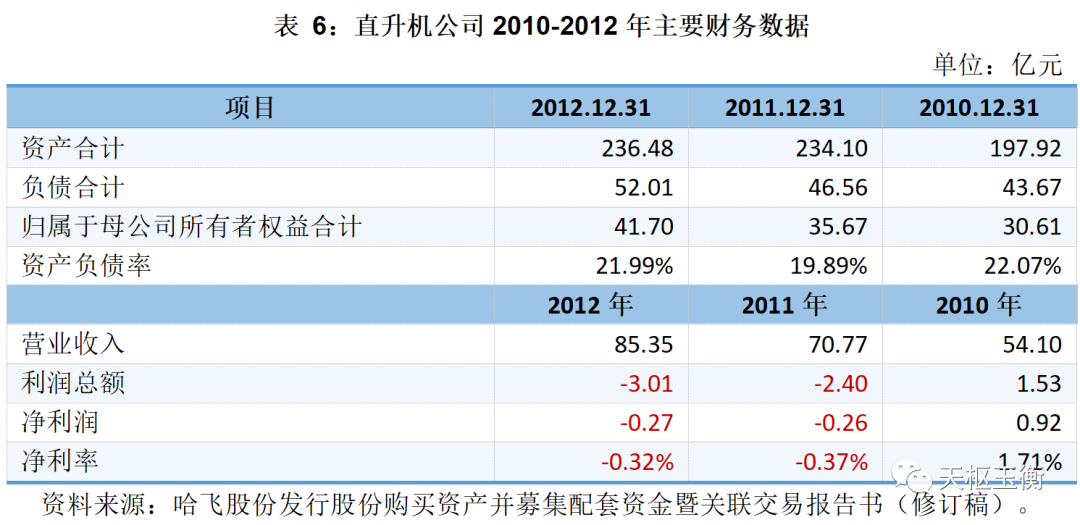

中航直升机有限责任公司成立于2009年2月26日,公司注册资本80亿元,由中航工业集团与天津保税区投资有限公司共同投资设立。

直升机2010-2012年的主要财务数据如下:

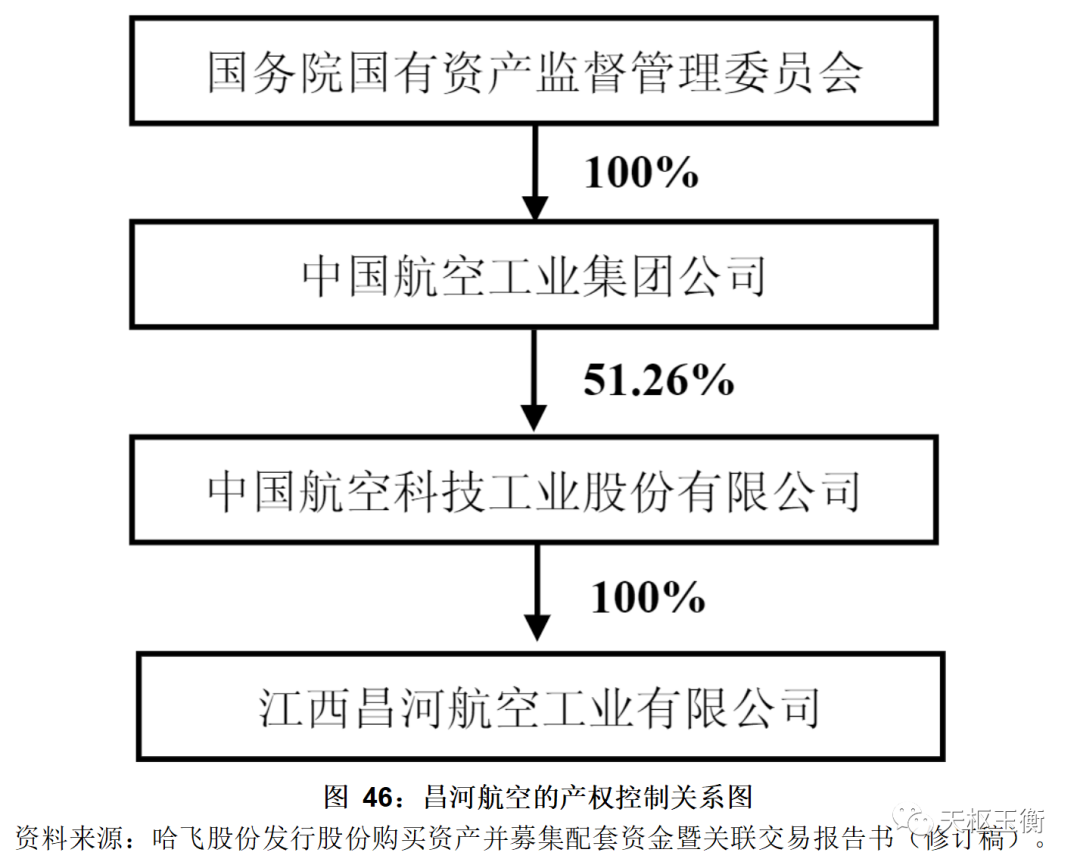

江西昌河航空工业有限公司成立于2002年12月18日,公司注册资本4.30亿元,是中航科工旗下全资子公司。

昌河航空是我国直升机科研生产基地和航空工业骨干企业之一,是我国直升机科研生产基地和航空工业骨干企业之一,具备研制和批量生产多种型号直升机和直升机零部件的能力,主要产品包括直8系列、直11系列民用直升机及直升机零部件。

此外,昌河航空在数控加工、复合材料制造、数字化装配、工装设计制造等方面有多项技术处于国内领先地位。

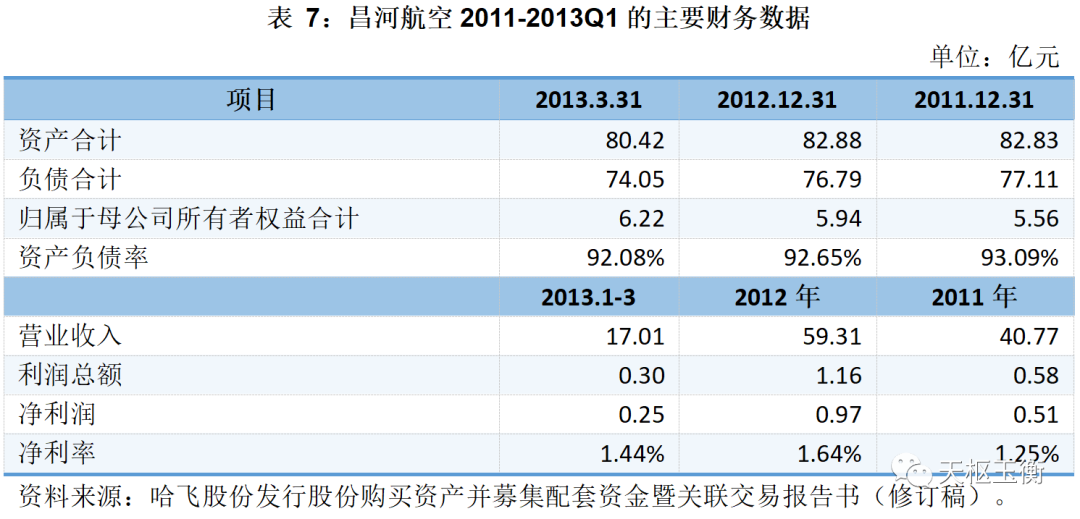

根据经中瑞岳华审计的财务报告,昌河航空2011-2013Q1的主要财务数据如下:

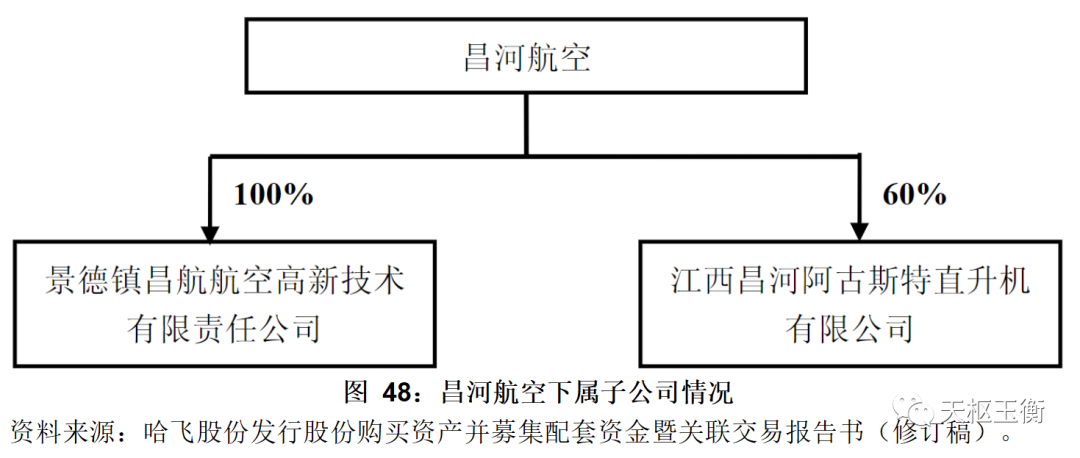

昌河航空拥有一家全资子公司景德镇昌航航空高新技术有限责任公司,一家控股子公司阿古斯特公司,股权结构如下:

其中:

景德镇昌航航空高新技术有限责任公司成立于2009年12月8日,公司注册资本300万元。

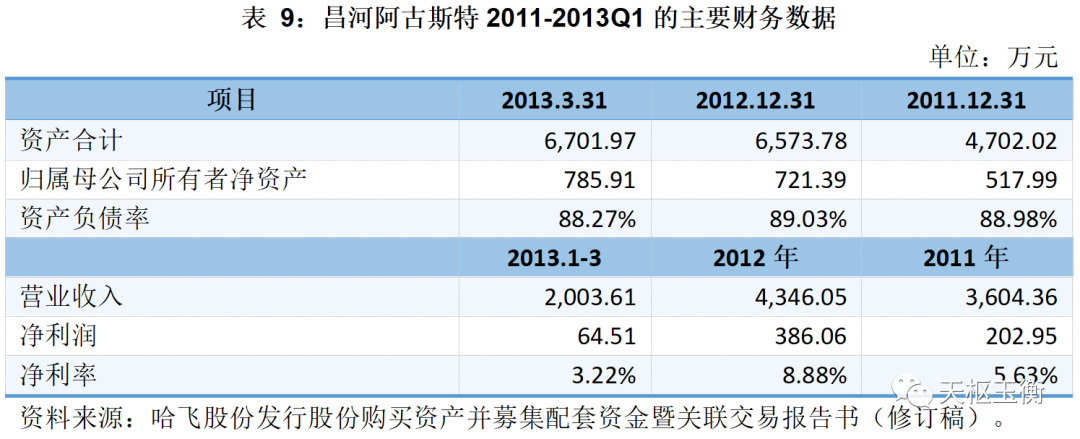

江西昌河阿古斯特直升机有限公司成立于2005年8月19日,公司注册资本600万美元。昌河阿古斯特由昌河航空持股60%,由阿古斯特有限公司持股40%。昌河阿古斯特2011-2013Q1的主要财务数据如下:

根据中锋评报字(2012)第033号《资产评估报告书》,截至评估基准日,昌河航空纳入评估范围内的总资产账面价值为724,156.33万元,评估值为737,823.42万元,增值额为13,667.09万元,增值率为1.89%;负债账面价值为673,667.22万元,评估值为673,667.22万元,无增减值;净资产账面值为50,489.11万元,评估值为64,156.20万元,增值额为13,667.09万元,增值率为27.07%。

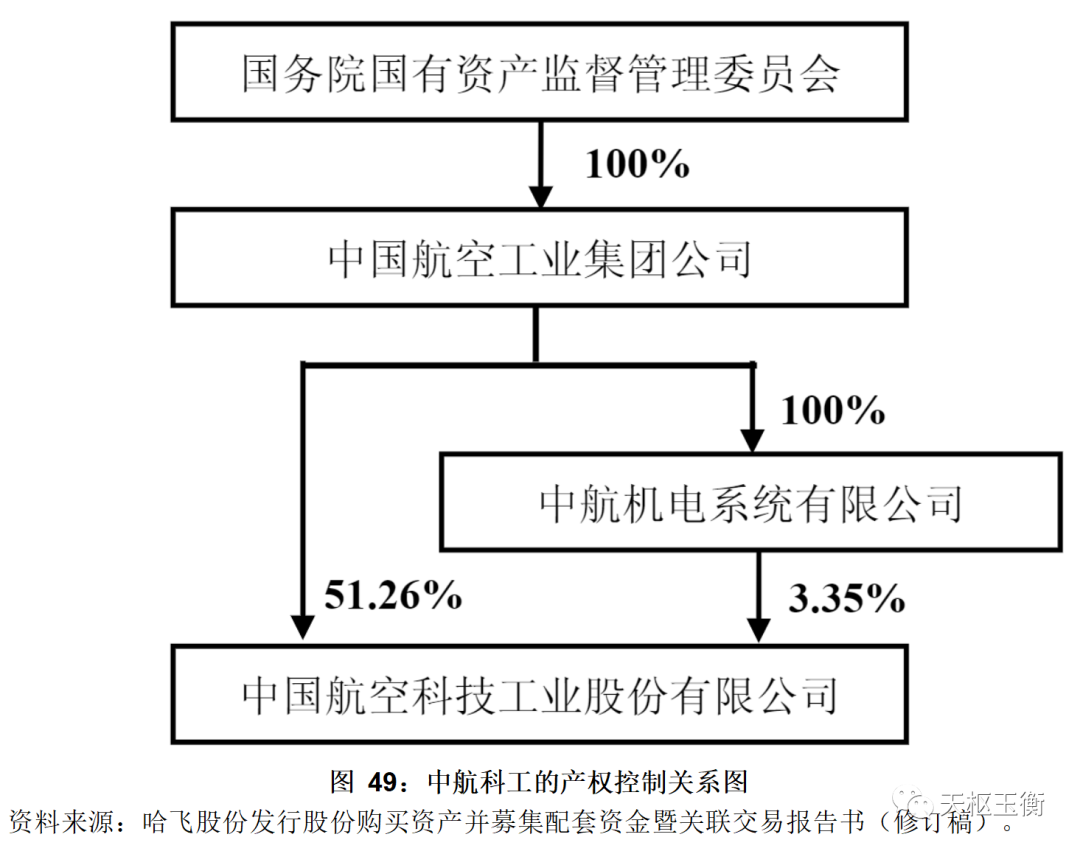

中国航空科技工业股份有限公司成立于2003年4月30日,公司注册资本54.74亿元,公司于2003年10月30日在香港联合交易所上市。中航科工及其附属公司主要从事如下业务:开发、制造、销售和改进航空产品,为国内外客户提供直升机、教练机、通用飞机、支线飞机;与国外的直升机制造商共同合作开发和生产直升机。

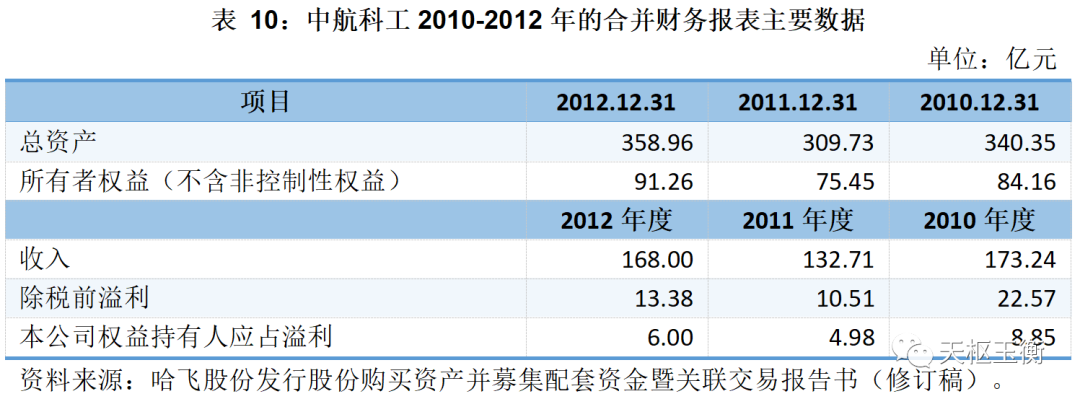

中航科工2010-2012年的合并财务报表主要数据如下:

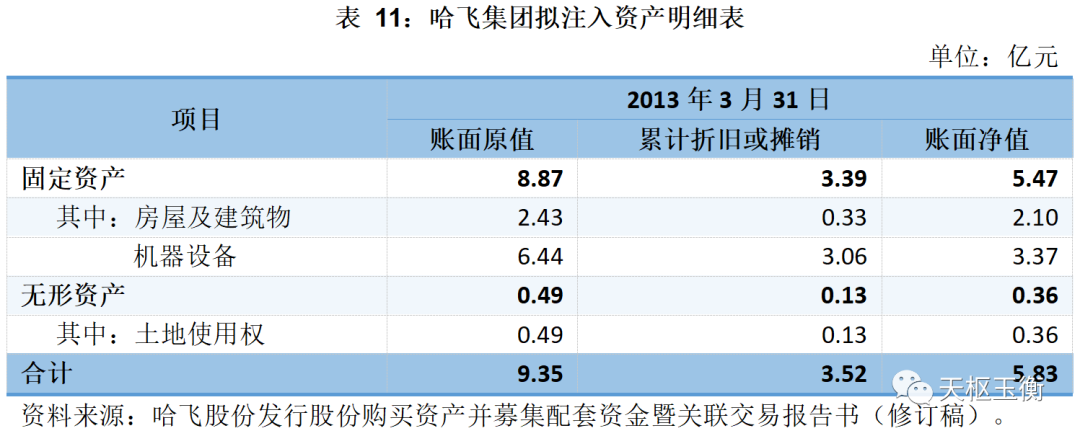

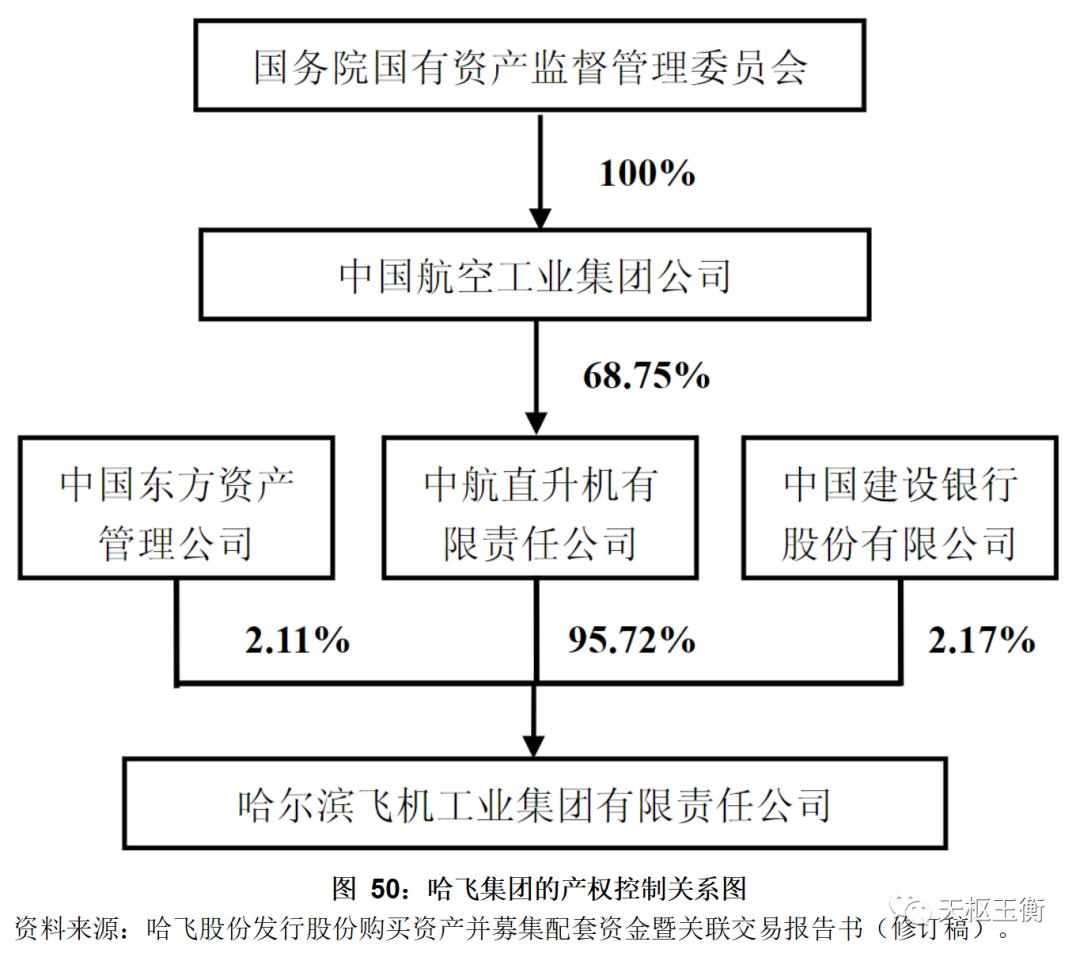

哈飞集团本次拟注入的资产主要为其拥有的直升机零部件生产相关的资产,包括房屋、土地、设备等。截至2013年3月31日,哈飞集团拟注入资产的情况如下:

根据中锋评报字(2012)第035号《资产评估报告书》,中锋评估对哈飞集团拟注入资产采用成本法评估,截至2012年3月31日,哈飞集团拟注入资产的账面价值为65,661.04万元,评估值为81,095.42万元,增值额为15,434.38万元,增值率为23.51%。

哈尔滨飞机工业集团有限责任公司成立时间于2003年1月20日,公司注册资本10.84亿元。

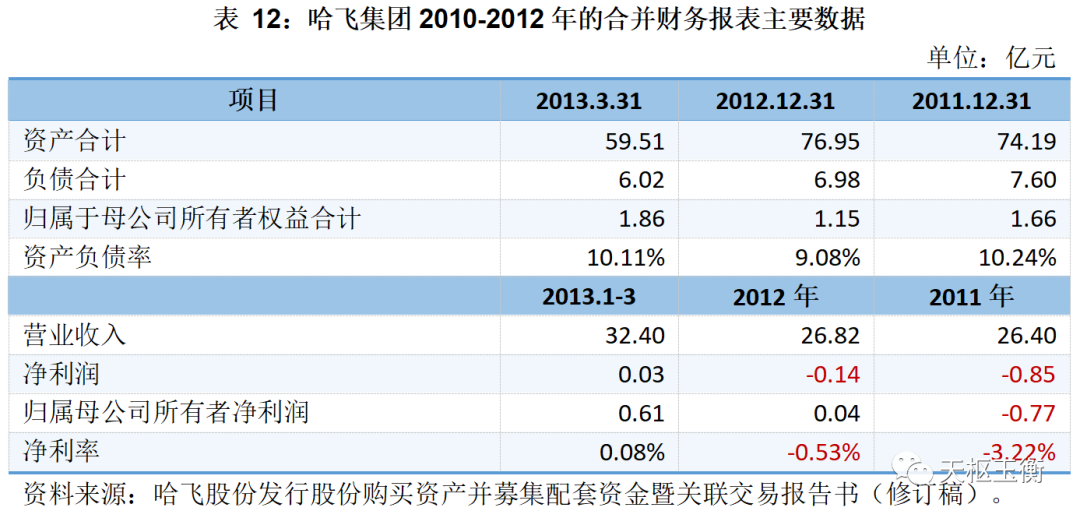

哈飞集团主营业务为航空产品的制造与销售,主要从事直升机的总装、试飞业务。哈飞集团2010-2012年的合并财务报表主要数据如下:

哈飞股份按照20.00元/股的价格,以非公开发行股票的方式向8名投资者发行股份55,300,000股募集配套资金11.06亿元,所募集资金全部用于补充流动资金,以促进哈飞股份及标的资产主营业务的发展。

哈飞股份最终确定的发行对象及配售情况如下表所示:

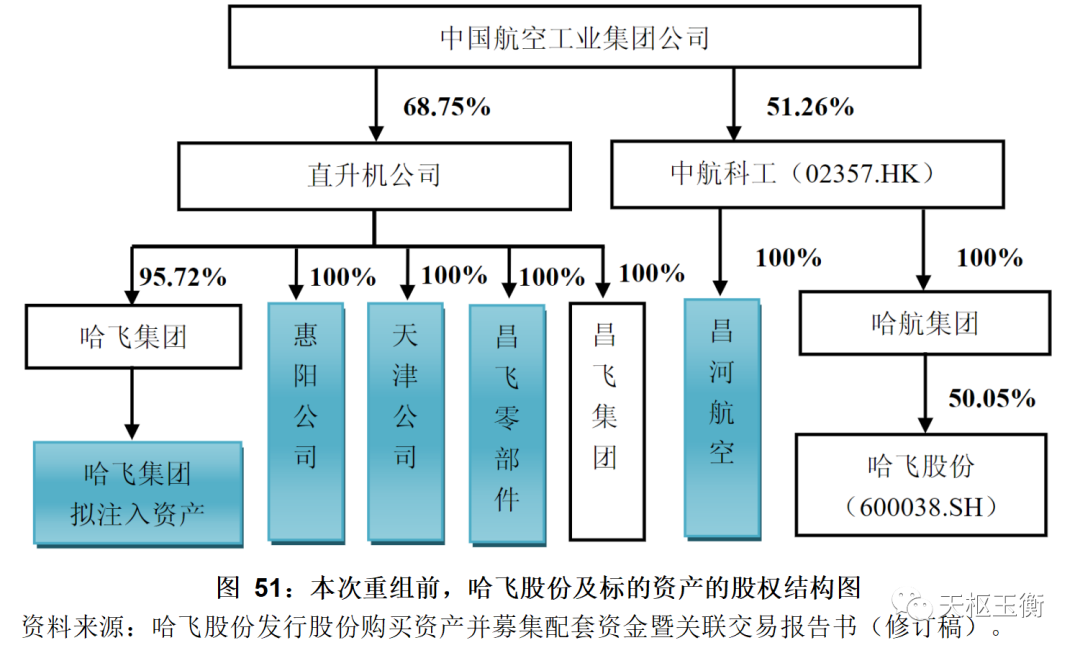

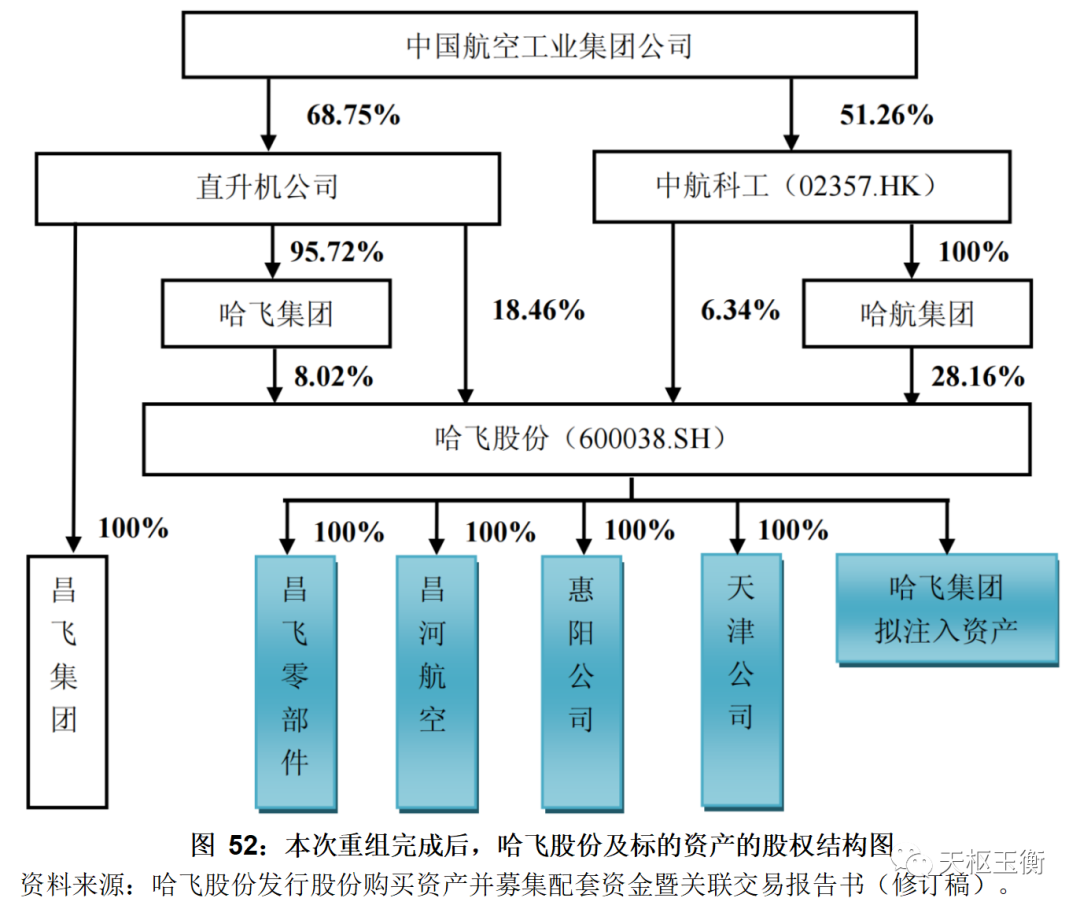

在股权结构方面,本次重组前,哈飞股份、昌河航空均为中航科工控制的公司,昌飞零部件、惠阳公司、天津公司及哈飞集团为直升机公司控股的子公司。本次重组前,哈飞股份及标的资产的股权结构如下:

本次重组完成后,中航科工为哈飞股份第一大股东,持股比例合计34.50%,实际控制人为中航工业集团,本次交易完成后,中航工业集团及其关联方持有本公司的股权比例由50.16%上升到61.04%。昌河航空、昌飞零部件、惠阳公司及天津公司成为哈飞股份的全资子公司。本次重组完成后,哈飞股份及标的资产的股权结构如下:

本次交易完成后,

在业务层面,本次交易完成后,哈飞股份将新增直8系列、直11系列等系列民用直升机整机产品,并增加直升机零部件的生产能力,丰富了公司的产品结构,扩大了生产规模,有助于发挥哈飞股份直升机产业平台和资本平台的聚集效应。

哈飞股份2013年11月完成重大资产重组项目,公司主体发生重大变化。根据公司实际情况,公司正式更名为中航直升机股份有限公司,证券简称自2015

2013年哈飞股份完成重大资产重组后,拟以位于哈尔滨市的相关货币资金,机器设备、存货、土地使用权、房屋等全部的实物资产,持有哈尔滨安博威飞机工业有限公司24.5%股权、天津中天航空工业投资有限公司10%股权、空客北京工程技术中心有限公司18.00%股权、上海华安创新科技发展有限公司16.67%股权、哈尔滨哈飞空客复合材料制造中心有限公司10%股权及相关债权、债务,投资设立全资子公司哈尔滨哈飞航空工业有限责任公司,注册资本50,000万元。

哈飞航空预计总资产76.99亿元,总负债51.43亿元,净资产25.56亿元。

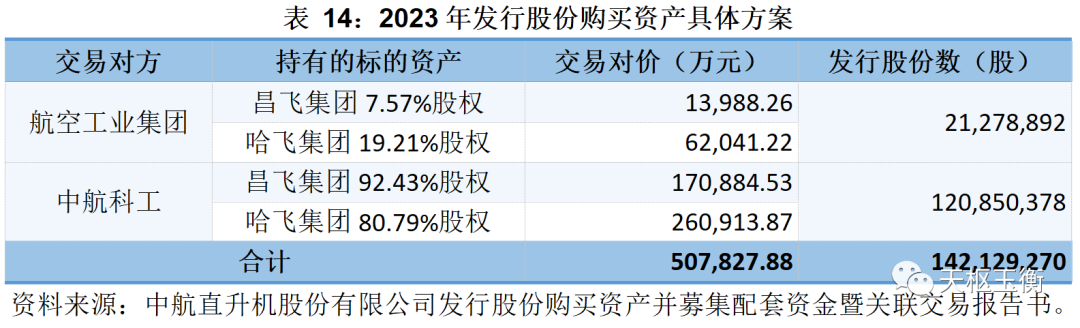

2023年,为进一步实现直升机业务的整合,促进上市公司高质量发展,中航直升机股份有限公司拟按照35.92元/股的价格,向哈尔滨飞机工业集团有限责任公司和中国航空科技工业股份有限公司合计发行142,129,270股股份,以总交易价格507,827.88万元购买昌河飞机工业(集团)有限责任公司和哈尔滨飞机工业集团有限责任公司100%股权并募集配套资金。

中直股份拟发行142,129,270股股份,占本次发行股份购买资产完成后上市公司总股本的比例约为19.43%。发行股份购买资产具体方案情况请见下表:

截至目前,中直股份本次重组已获得上海证券交易所并购重组审核委员会审核通过,但尚需取得中国证券监督管理委员会同意注册的决定后方可实施。

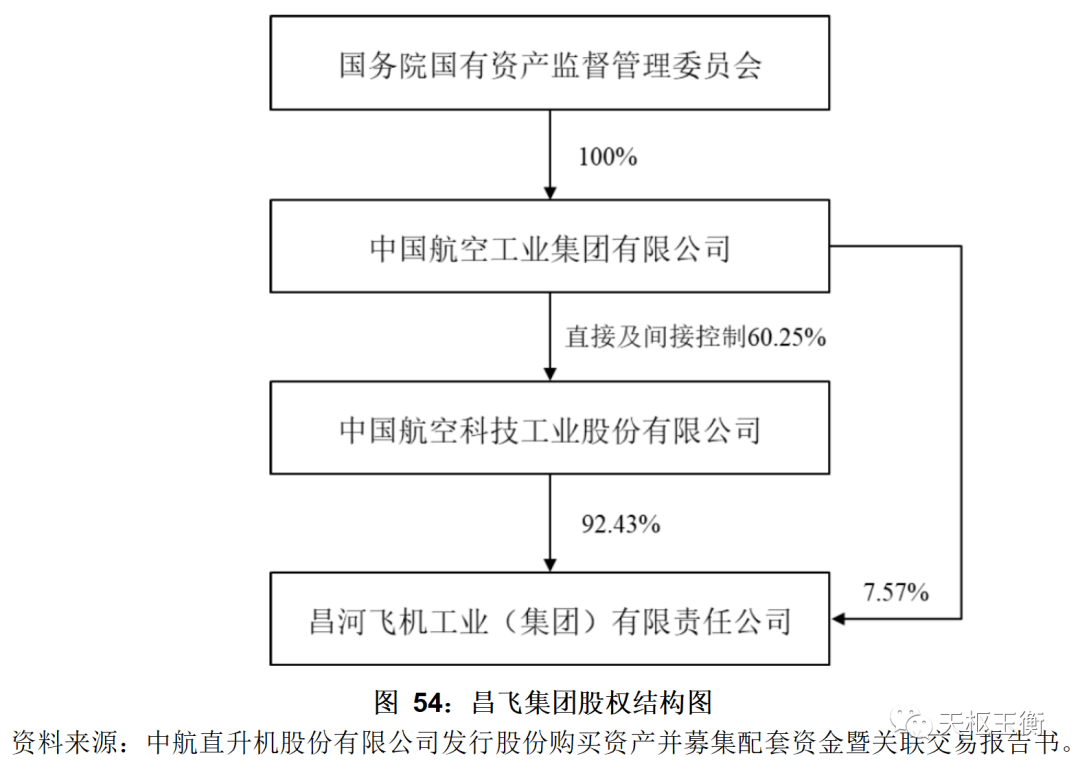

昌河飞机工业(集团)有限责任公司的前身为1969年设立的国营黄洋界机械厂,1973年更名为国营昌河机械厂,1985年更名为航空工业部昌河飞机制造厂,1989年更名为昌河飞机制造厂。公司成立于1990年2月20日,注册资本4.79亿元。

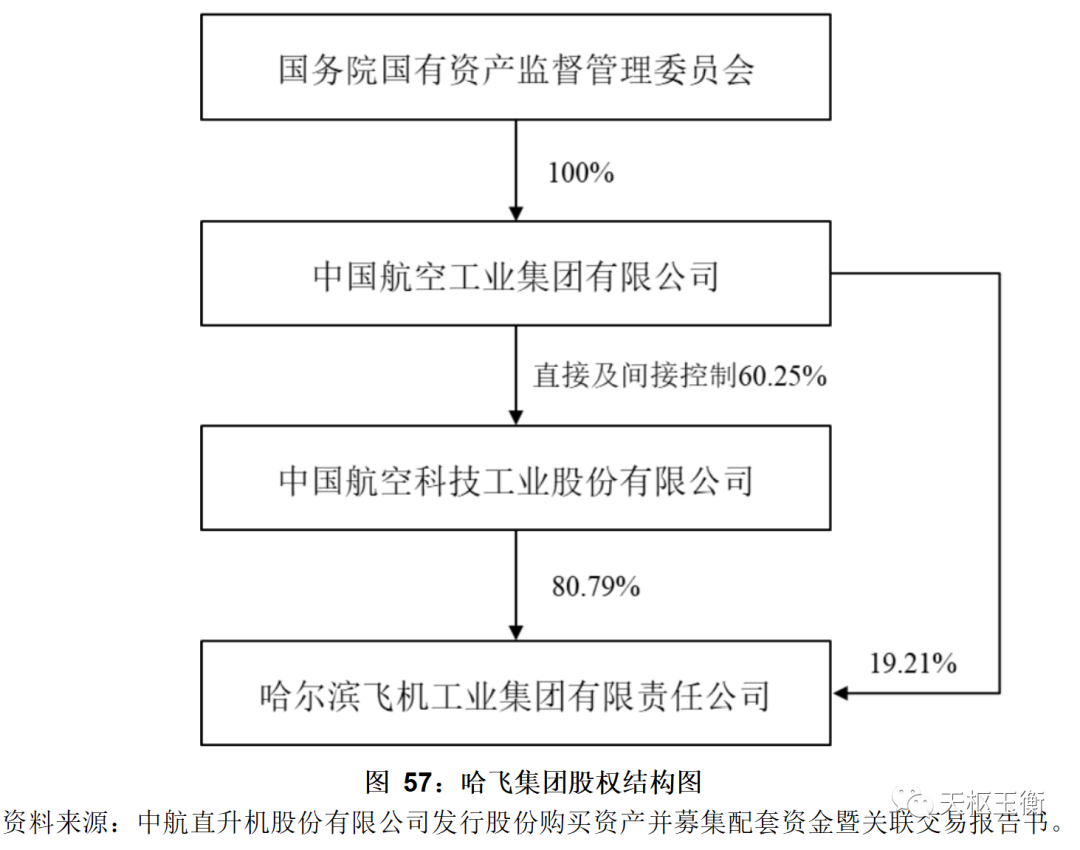

截至目前,中航科工直接持有昌飞集团92.43%股权,系昌飞集团控股股东。航空工业集团直接及间接控制中航科工60.25%股份,系昌飞集团实际控制人。

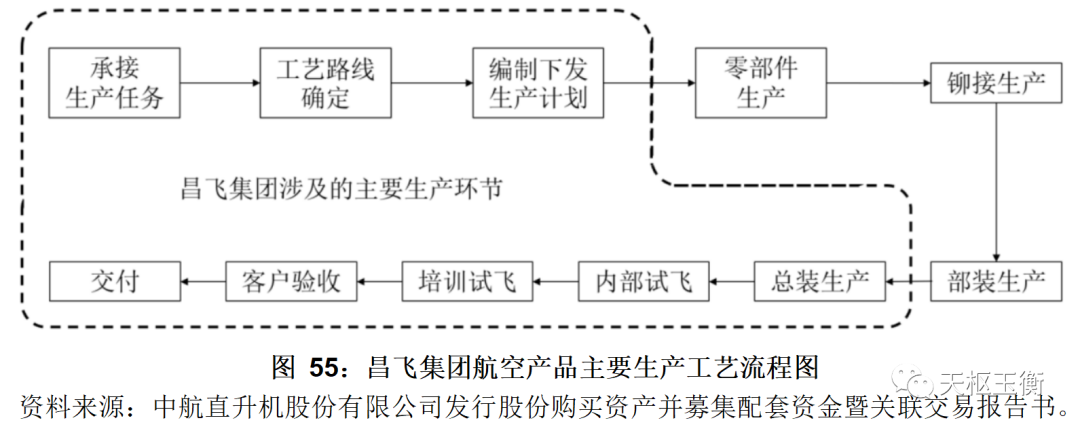

昌飞集团是我国直升机科研生产基地和航空工业骨干企业,主要从事多款直升机及相关部件的研制、生产、销售,并为相关客户提供服务保障、维修及加改装业务。

昌飞集团的航空产品以直升机整机为主,主要产品包括直-8、直-10等多个系列直升机及直升机相关部件等。

除直升机整机及部件销售外,昌飞集团还构建了适应企业发展和市场需求的客户服务保障体系,形成航空装备服务保障新模式,为客户提供优质的直升机维修及加改装服务。

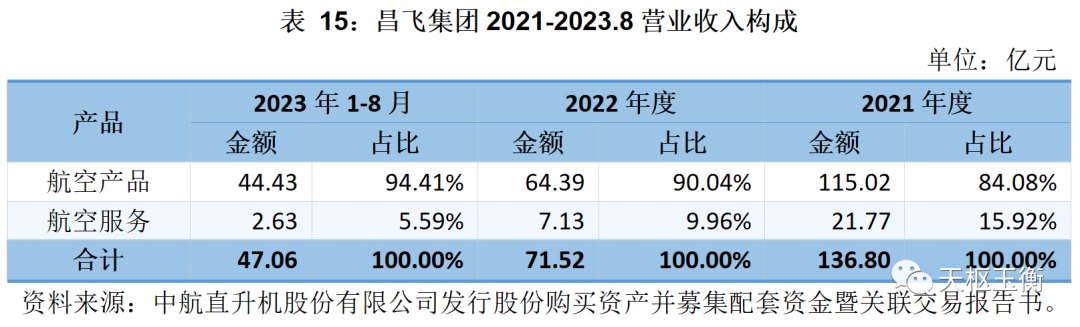

昌飞集团2021年度、2022年度及2023年1-8月的主营业务收入构成如下:

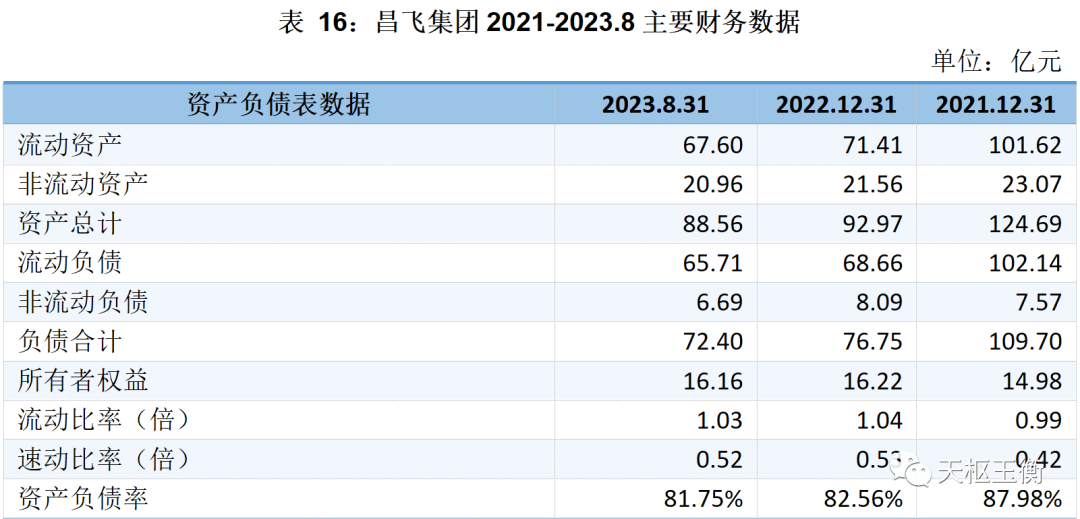

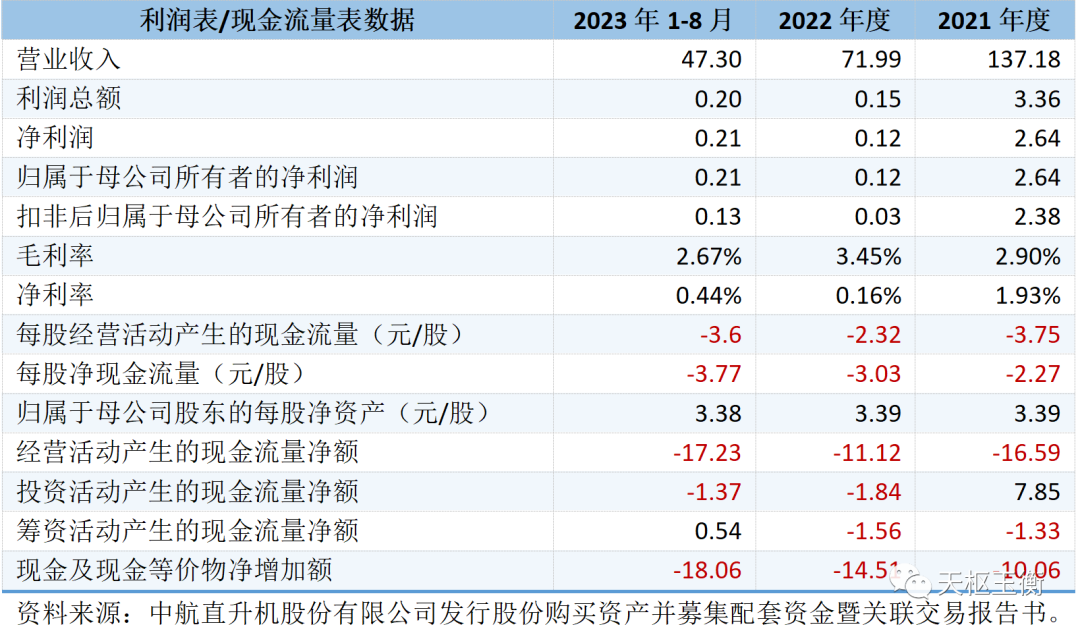

最近两年一期昌飞集团经审计的主要财务指标如下表所示:

昌飞集团在评估基准日2022年11月30日的净资产账面价值为161,790.88万元,采用资产基础法,昌飞集团在评估基准日总资产评估价值为959,271.86万元,总负债评估价值为731,657.08万元,净资产(股东全部权益)评估价值为227,614.78万元,净资产评估价值较账面价值增值65,823.90万元,增值率为40.68%。

哈尔滨飞机工业集团有限责任公司成立于2003

截至目前,中航科工持有哈飞集团80.79%股权,系哈飞集团控股股东。航空工业集团直接及间接控制中航科工60.25%股份,系哈飞集团实际控制人。

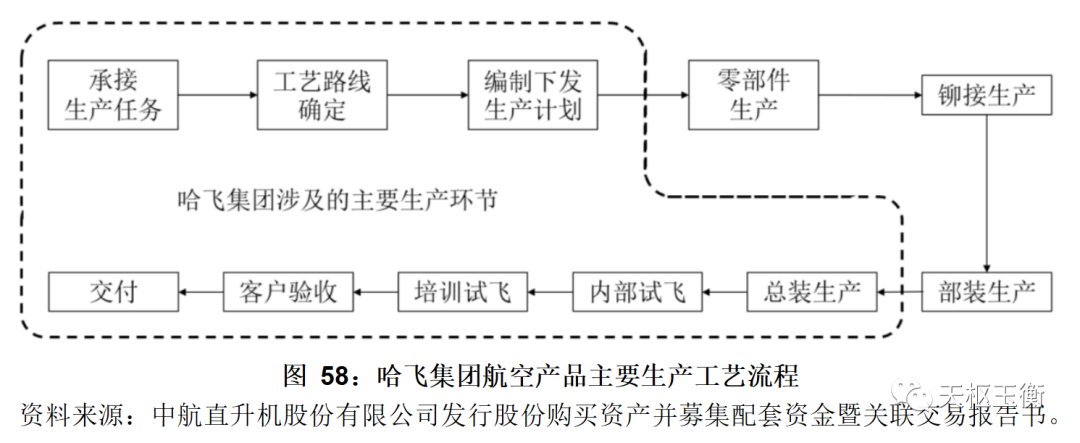

哈飞集团专注于直升机整机、部件制造等航空产品领域及设备成品加改装、整机/部件维修等航空服务领域,主要从事以复合材料的性能研究、工艺结构设计和应用技术为核心的航空产品研发、设计、生产、销售与直升机整机/部件维修业务。

哈飞集团航空产品以直升机整机为主导产品,涵盖研发、试验、试飞、生产、改型等全部工艺流程,已形成成熟、完善的业务体系,构建起一机多型、系列发展的产品格局,全方位满足客户需求。哈飞集团直升机整机主要产品包括直-9、直-19等系列直升机。此外,哈飞集团依托先进复合材料技术与整机研发制造优势,建立起以机身、机翼、起落架等配套部件为代表的整机大部件业务。

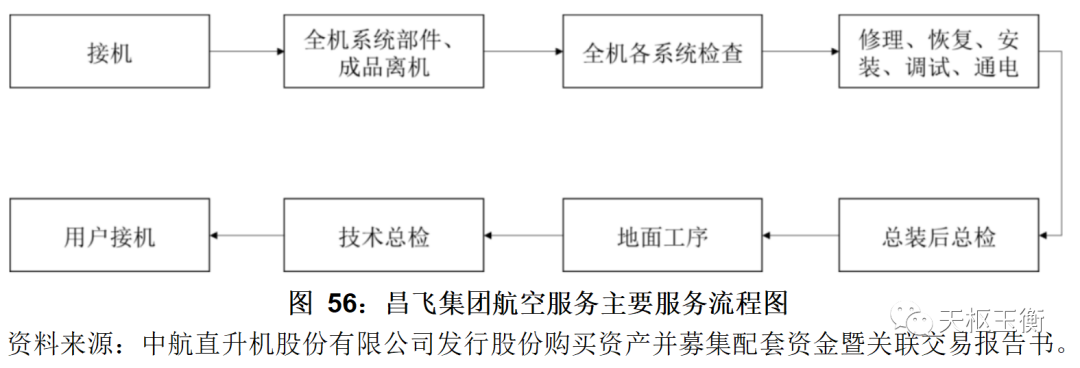

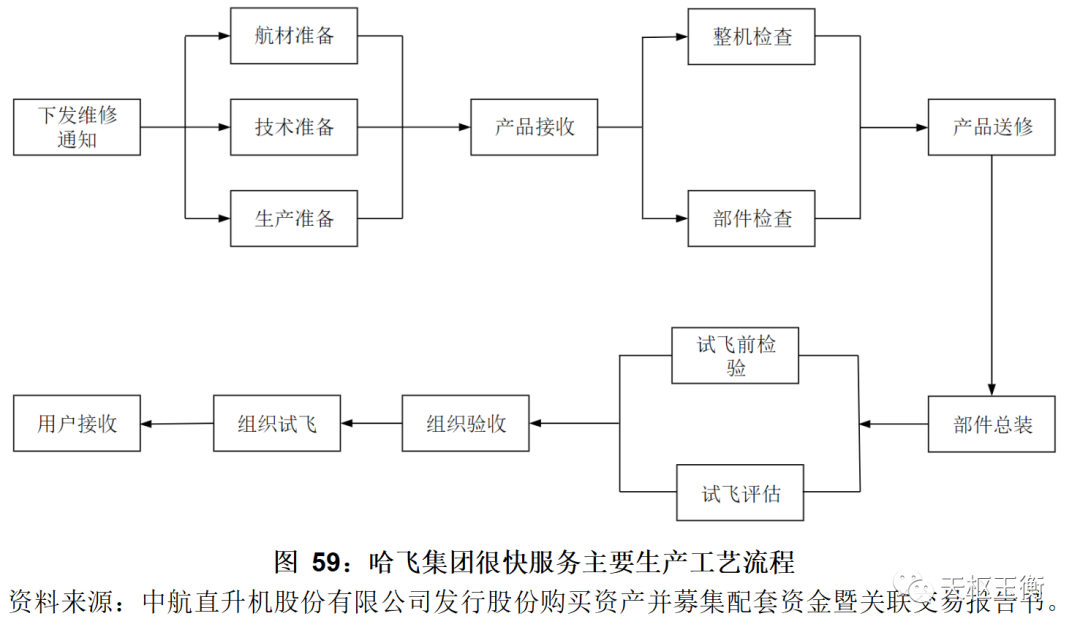

哈飞集团航空服务主要包括设备成品加改装、整机/部件维修等业务。经过多年积累维修及加改装业务经验,哈飞集团具备专业化的整机定检维修及客户定制化加改装能力,能够快速响应并满足工艺技术、航材支援、工程支持等服务需求,在役机群完好率市场领先,相关服务主要由哈飞集团下属子公司哈航维修、锦江维修提供。

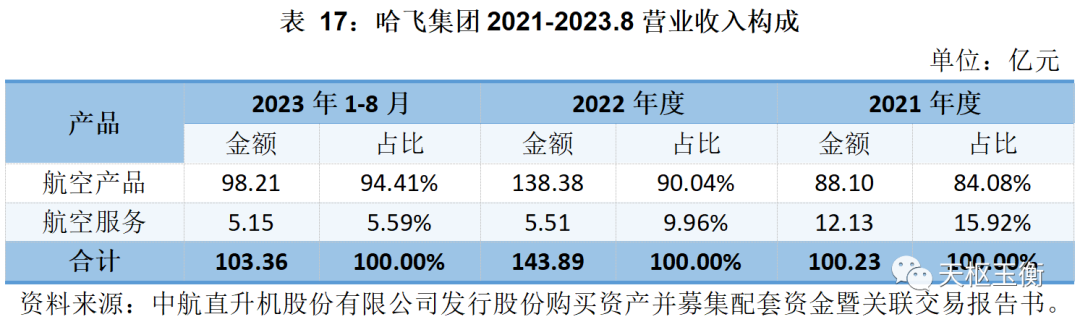

哈飞集团2021年度、2022年度及2023年1-8月的主营业务收入构成如下:

最近两年一期哈飞集团经审计的主要财务指标如下表所示:

哈飞集团在评估基准日2022年11月30日的账面净资产价值为185,446.20万元,净资产评估价值为322,955.09万元,评估增值137,508.89万元,增值率74.15%。

中国航空科技工业股份有限公司成立于2003年4月30日,公司注册资本54.74亿元,公司于2003年10月30日在香港联合交易所上市。

航空工业集团直接持有中航科工57.05%的股份,并通过下属子公司机载公司、中国航空工业集团(香港)有限公司、中航工业产融控股股份有限公司分别持有中航科工2.30%、0.23%和0.67%的股份,航空工业集团合计控制中航科工60.25%的股份,为中航科工的控股股东及实际控制人。截止2023年12月,中航科工股权结构图如下所示:

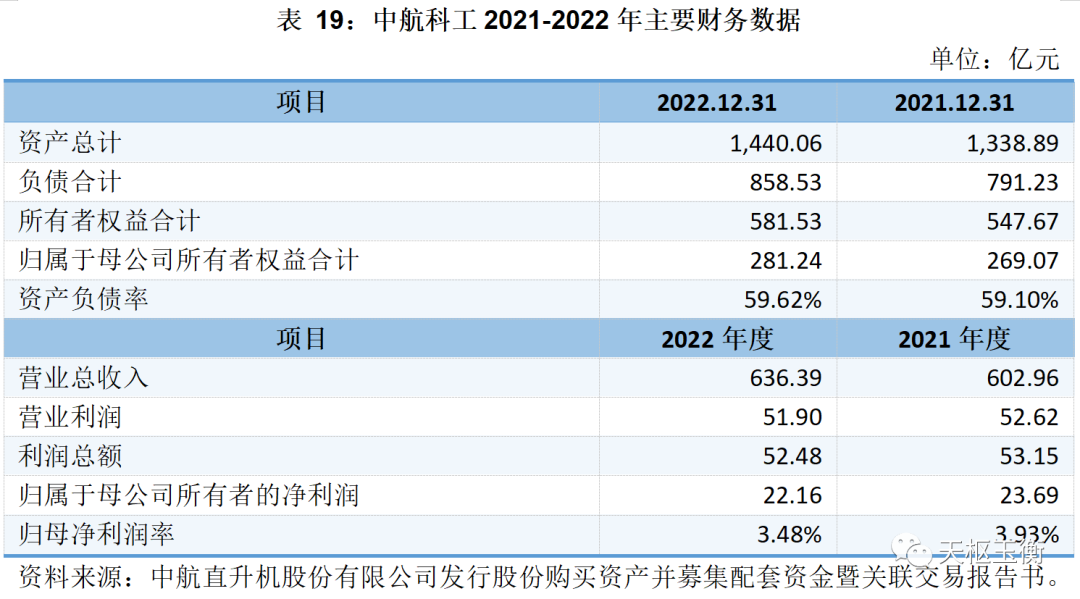

中航科工主营业务为防务产品及民用航空产品的开发、制造、销售和改进,为国内外客户提供直升机、教练机、通用飞机、支线飞机、航空配套系统等产品及航空工程领域的规划、设计和咨询等服务,并与其他航空产品制造商开展合作研发和生产。2021年及2022年的主要财务数据(合并报表)如下表所示:

中国航空工业集团有限公司的前身为航空航天工业部,公司成立于2008年11月6日,注册资本640亿元,是国务院国资委100%持股的国有独资企业。

航空工业主要经营航空业务、非航空民品业务及服务业等,其中航空业务包括军用航空与防务及民用航空,非航空民品业务主要以工业制造等为主,包括通用与专用设备、交通运输、能源与材料、电子信息及电力电气等,服务业主要包括金融、交通运输、工程业务、医疗服务等。公司2021年及2022年的主要财务数据(合并报表)如下表所示:

中直股份拟向中航科工、机载公司在内的不超过35名符合条件的特定对象发行A股股票募集配套资金总额不超过30亿元。其中,中航科工拟认购的募集配套资金金额为2亿元,机载公司拟认购的募集配套资金金额为1亿元,限售期为18个月。

本次募集配套资金在扣除本次交易有关的税费及中介机构费用后,拟用于新型直升机与无人机研发能力建设项目、航空综合维修能力提升与产业化项目、直升机生产能力提升项目等项目,以及补充本次交易后上市公司和标的公司流动资金或偿还债务。

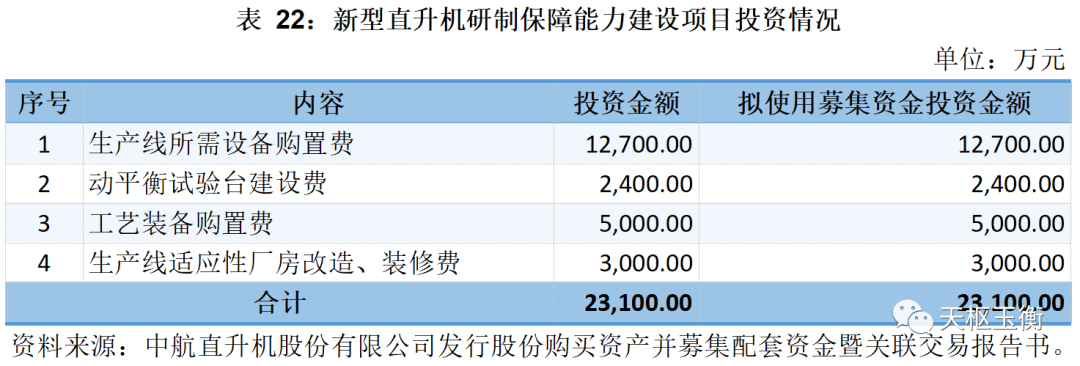

新型直升机研制保障能力建设项目将充分利用上一代直升机研制技术成果,在继承过去承担国家重点型号的技术基础和研制能力上,通过补充生产线相关设备、新建某型试验台,持续开展新型号研制保障能力建设,提升现有研发、生产手段。

项目总投资金额为23,100.00万元,拟使用募集资金金额为23,100.00万元,具体情况如下:

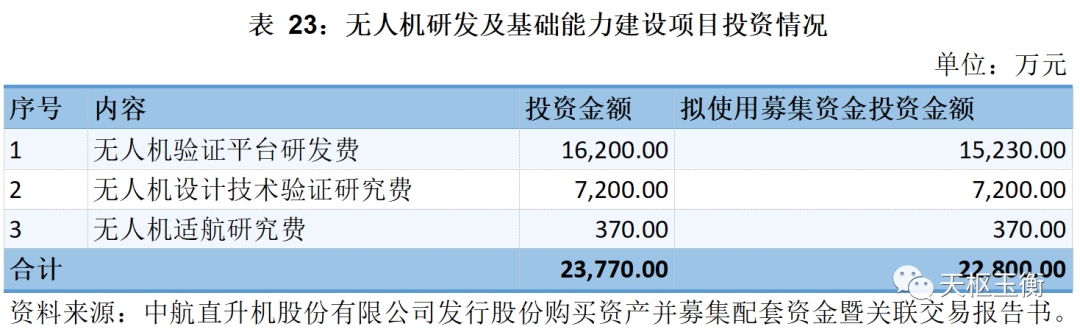

无人机研发及基础能力建设项目以某型机为基础平台,开展其无人化系统改进研制,逐步提升无人机系统研发能力,形成研发体系,在无人机系统关键技术、验证平台建设等方面补齐短板,满足特定场景高强度、高频次航空运输需求,加强哈飞集团无人机适航验证能力,为无人机适航取证提供技术支撑。

项目总投资金额为23,770.00万元,拟使用募集资金金额为22,800.00万元,具体情况如下:

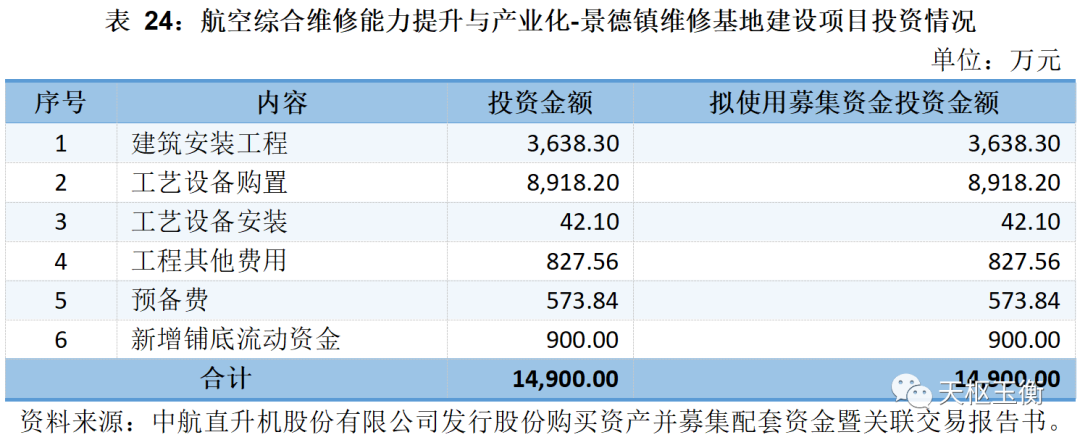

航空综合维修能力提升与产业化-景德镇维修基地建设项目主要围绕直升机的中修、大修等任务要求,重点补充整机分解与装配、大部件分解与装配相关的生产面积;补充整机装配和大部件装配所需检测测试、修理等维修条件。

项目总投资金额为14,900.00万元,拟使用募集资金金额为14,900.00万元,具体情况如下:

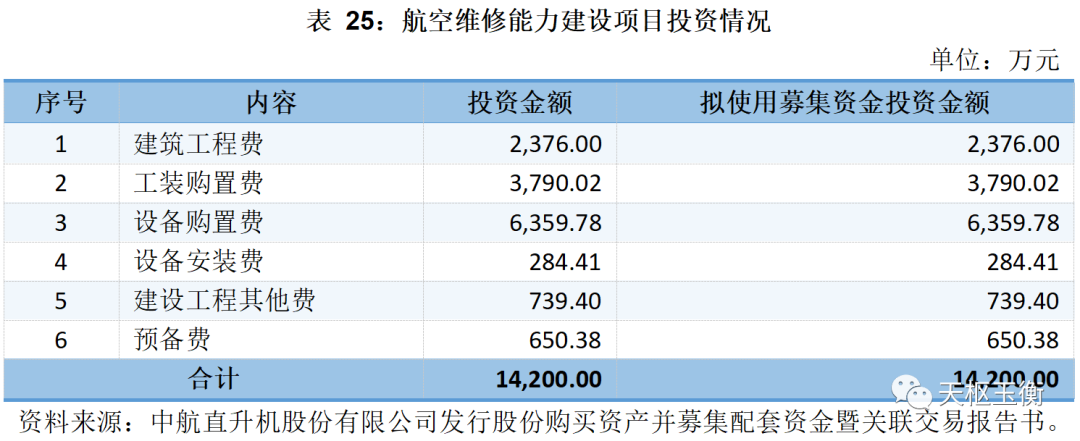

通过航空维修能力建设项目的建设,哈飞集团将进一步实现全域维修能力体系建设,初步满足以核心用户送修保障需要,整机修理范围覆盖国产全谱系直升机,满足“十四五”时期年均航空维修能力,完成某型直升机试修能力并形成一定批量维修能力,大大降低单机平均维修周期与成本并同步提升战伤抢修与常规维修效率与质量。

项目总投资金额为14,200.00万元,拟使用募集资金金额为14,200.00万元,具体情况如下:

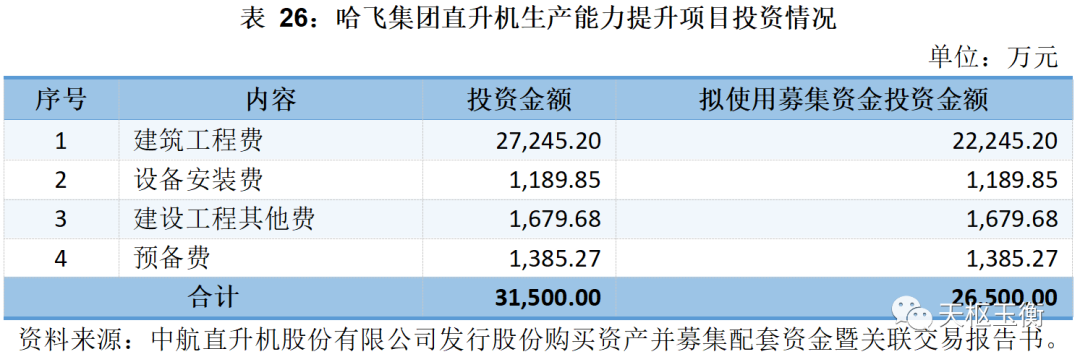

哈飞集团直升机生产能力提升项目通过建设总装厂房、试验厂房、试飞调试机库,利用先进总装技术、检验试验技术提升某型直升机总装交付、试验检测、调试试飞能力,满足“十四五”时期整机交付任务,提升整体产业链现代化水平。

项目总投资金额为31,500.00万元,拟使用募集资金金额为26,500.00万元,具体情况如下:

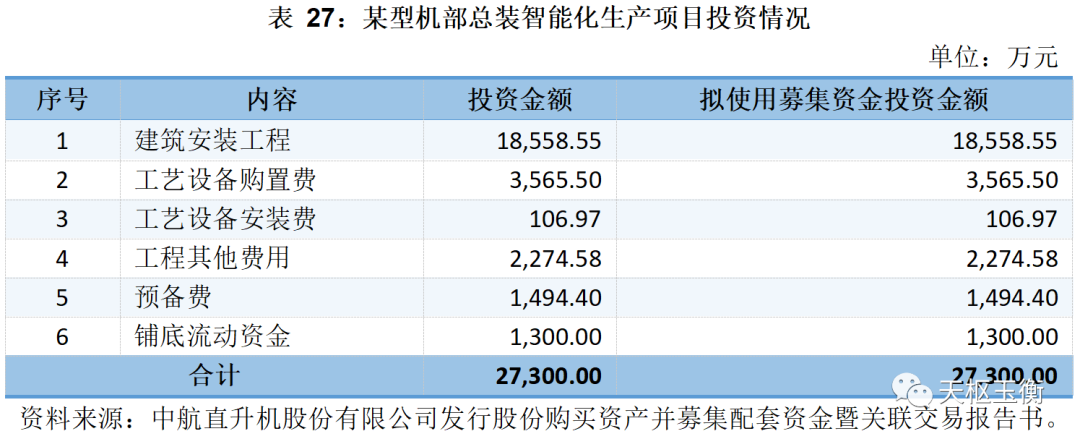

通过某型机部总装智能化生产项目建设,将满足某型直升机机身结构研制、整机装配、调试等研制任务需求,形成某型直升机机身结构、整机装配批生产能力,推动装配制造核心技术水平迈上新台阶,带动公司直升机工业体系跨越式发展。

项目总投资金额为27,300.00万元,拟使用募集资金金额为27,300.00万元,具体情况如下:

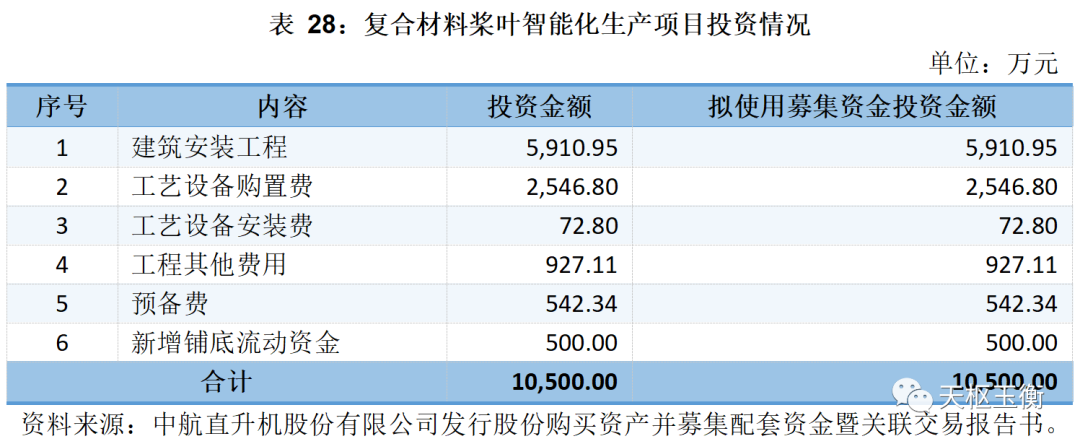

复合材料桨叶智能化生产项目主要围绕某型直升机复合材料桨叶批生产任务要求,补充复合材料桨叶生产相关的工艺设备和生产面积。本项目建成后,将扩大昌飞集团直升机复合材料桨叶生产产能,提升智能化技术水平,强化直升机维复合材料桨叶专业制造线建设,进一步增厚昌飞集团直升机产业链核心竞争力、夯实昌飞集团可持续发展能力。

项目总投资金额为10,500.00万元,拟使用募集资金金额为10,500.00万元,具体情况如下:

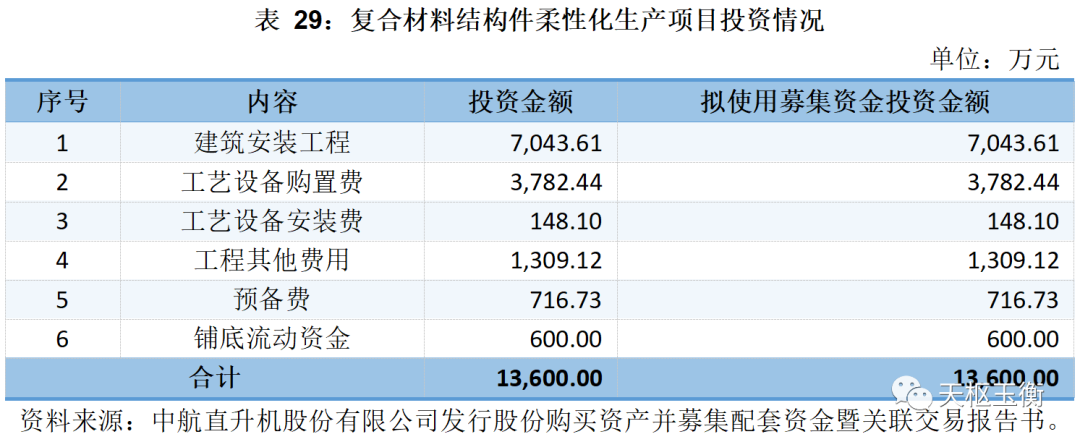

复合材料结构件柔性化生产项目主要围绕某型直升机复合材料结构件研制及批产任务要求,重点补充复合材料铺贴、复合材料热加工、复合材料打磨、复合材料机械加工等相关条件。通过本募投项目建设,将进一步夯实直升机复材结构件核心关键制造技术,切实提升复材结构件研制生产能力,满足各型直升机复材结构件成套批量交付需求,满足某型直升机复材机身结构研制任务需要。项目总投资金额为13,600.00万元,拟使用募集资金金额为13,600.00万元,具体情况如下:

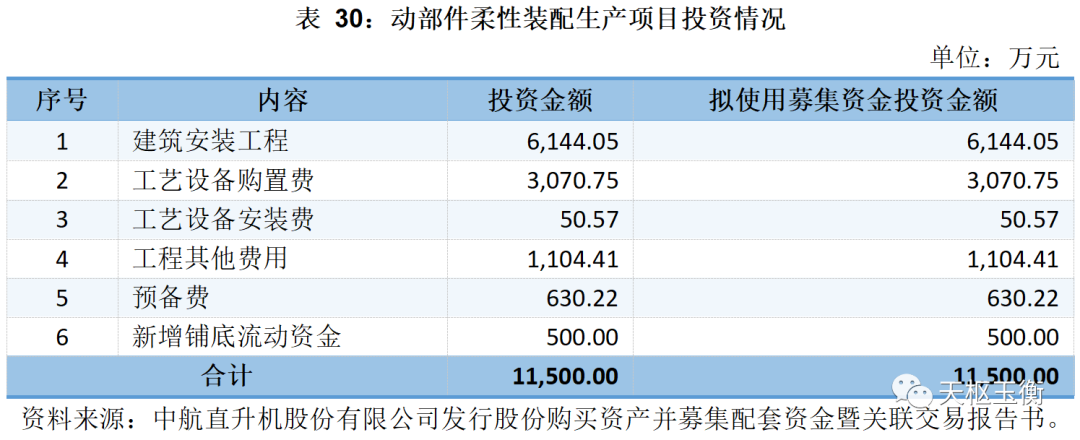

通过动部件柔性装配生产项目建设,将形成各型号动部件装配及试验能力,同时形成一定的动部件批量维修能力,能够促进昌飞公司关键(零)部件核心制造能力、总装集成及试飞技术能力、维修服务保障能力、数字化信息化生产试验基础平台及智能制造生产单元(生产线)等五大核心重要能力可持续协调发展,不断巩固和扩大公司的竞争优势。

项目总投资金额为11,500.00万元,拟使用募集资金金额为11,500.00万元,具体情况如下:

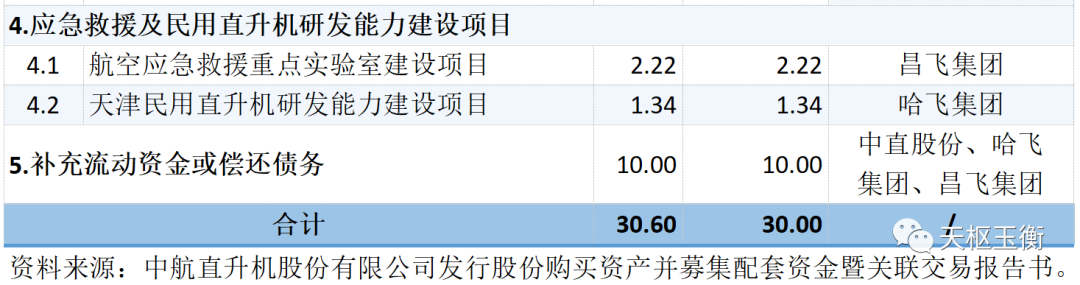

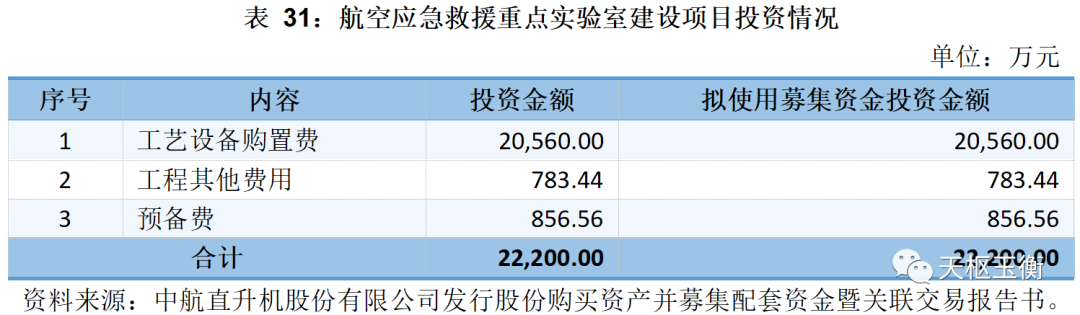

航空应急救援重点实验室建设项目以高效实施航空应急救援为目标,围绕“天、地、人、机、救”五要素,逐步构建基于“三个平台、一个中心、一个体系”的航空应急救援体系,包括航空器起降平台、航空应急救援装备平台、航空应急救援人才培育平台、航空应急救援指挥调度中心、航空应急救援标准体系,达到指导应急救援实战应用目的并填补国内空白。

项目总投资金额为22,200.00万元,拟使用募集资金金额为22,200.00万元,具体情况如下:

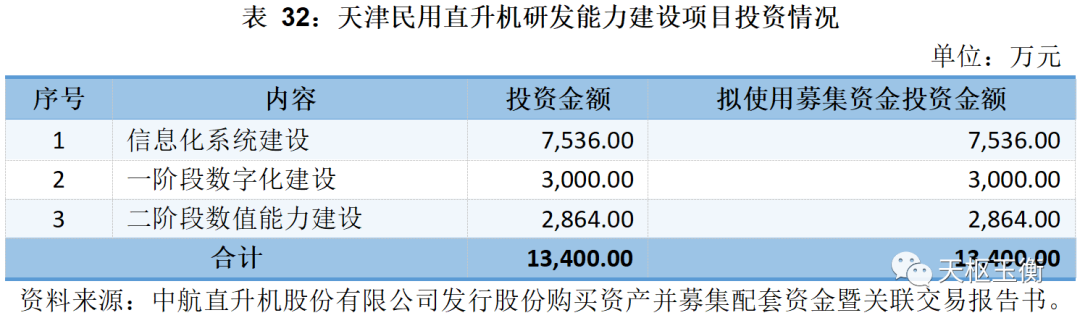

天津民用直升机研发能力建设项目利用天津研发机构开展新型号民机的研制与改进改型业务,加快向京津冀地区布局民机研发能力,推动津哈两地能力互补互促,吸引行业内高精尖缺人才服务公司民机产业发展,争取区域内相关有力政策支持,与航空工业天直基地共同构建民用直升机研产一体化模式。

项目总投资金额为13,400.00万元,拟使用募集资金金额为13,400.00万元,具体情况如下:

中直股份拟使用本次发行募集资金中的100,000.00万元用于补充上市公司和标的公司流动资金或偿还债务,有利于缓解公司未来的资金压力,增强盈利能力,使公司的财务结构更为优化。

中航科工的具体情况参见本报告“三、IPO及历次重组回顾”之“(三)2023年第二次重组——直升机业务整体上市”之“3. 交易对手方1——中航科工”。

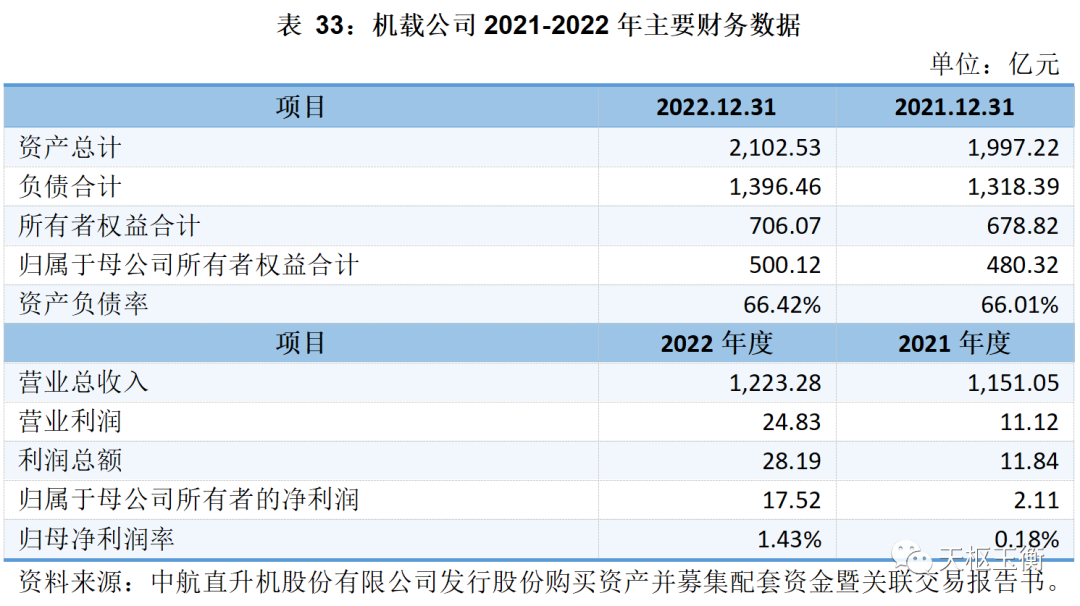

中航机载系统有限公司成立于2010年7月23日,公司注册资本88.31亿元,为航空工业旗下全资子公司。

机载公司是我国航空电子、飞行控制、机电等航空机载设备的主要供应商,以军民机及安全防务用系统、设备与专用元器件的技术发展、研发生产、维修及服务保障为核心,并从事基于核心技术衍生的高端装备、新一代信息技术、高端车载系统等先进制造业务,形成军航及防务、民用航空和先进制造业三大业务。公司2021年及2022年的主要财务数据(合并报表)如下表所示:

在业务方面,本次交易前,中直股份为国内各型直升机提供零部件,同时也研发制造多型不同吨位、满足各类用途的AC系列民用直升机,以及运12和运12F系列通用飞机。本次交易完成后,中直股份将扩大直升机产品范围,提升直升机产品整体生产能力,主营业务能力将获得有效提升。

在财务方面,本次交易完成后,中直股份的每股收益水平将有所提升,且伴随各类业务逐步发展,预计昌飞集团和哈飞集团未来经营情况良好,会不断提升归属于上市公司股东的净利润金额,提升股东回报。

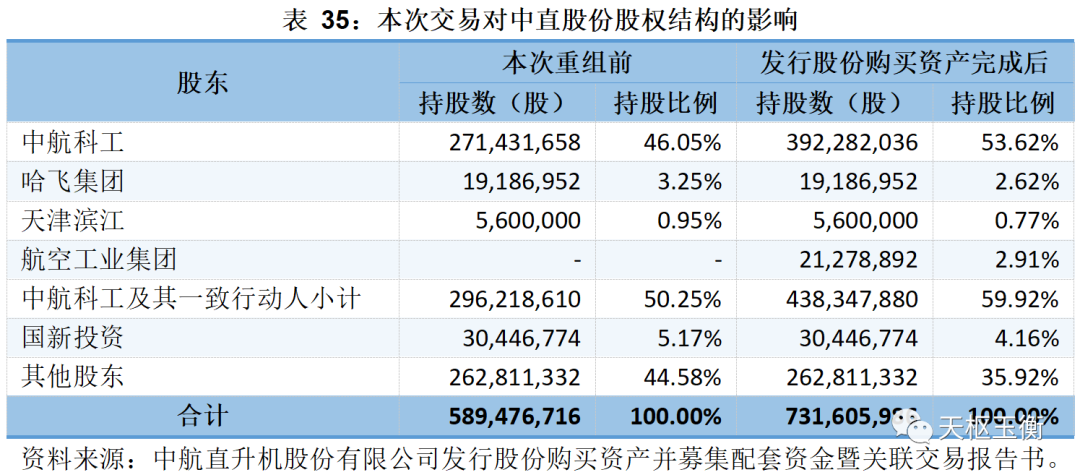

在股权结构方面,根据本次发行股份购买资产的发行价格及标的资产的交易作价情况,本次发行股份购买资产完成前后(不考虑配套融资),上市公司的股权结构变化情况如下:

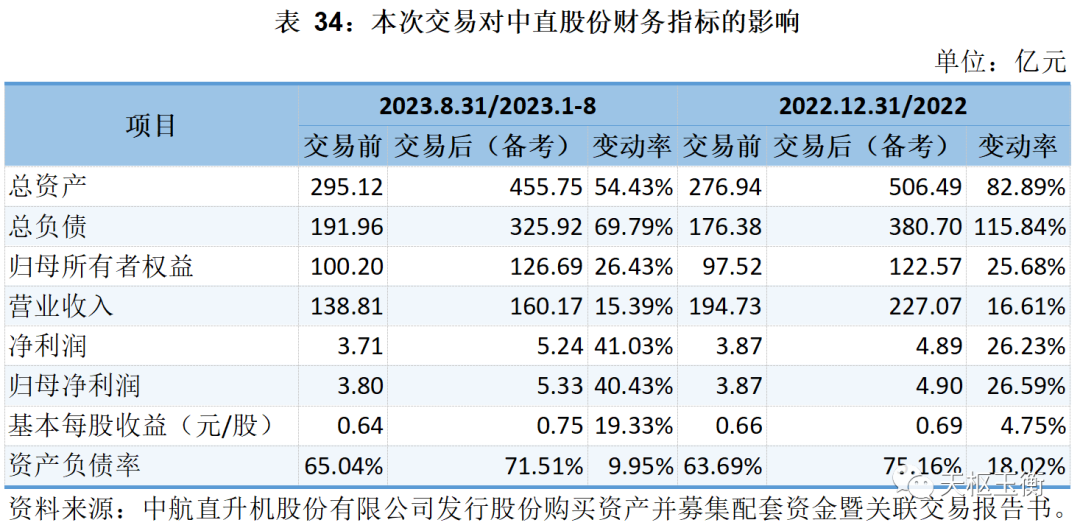

截止2023年三季度末,中直股份总资产312.59亿元,负债总额210.51亿元,公司总体资产负债率67.34%,较2022年年末上涨了3.65个百分点。总体来看,中直股份的资产负债率保持相对平稳的态势。

2013年中直股份完成重大资产重组后,公司资产、负债都大幅度上升,但公司资产负债率基本保持稳定。

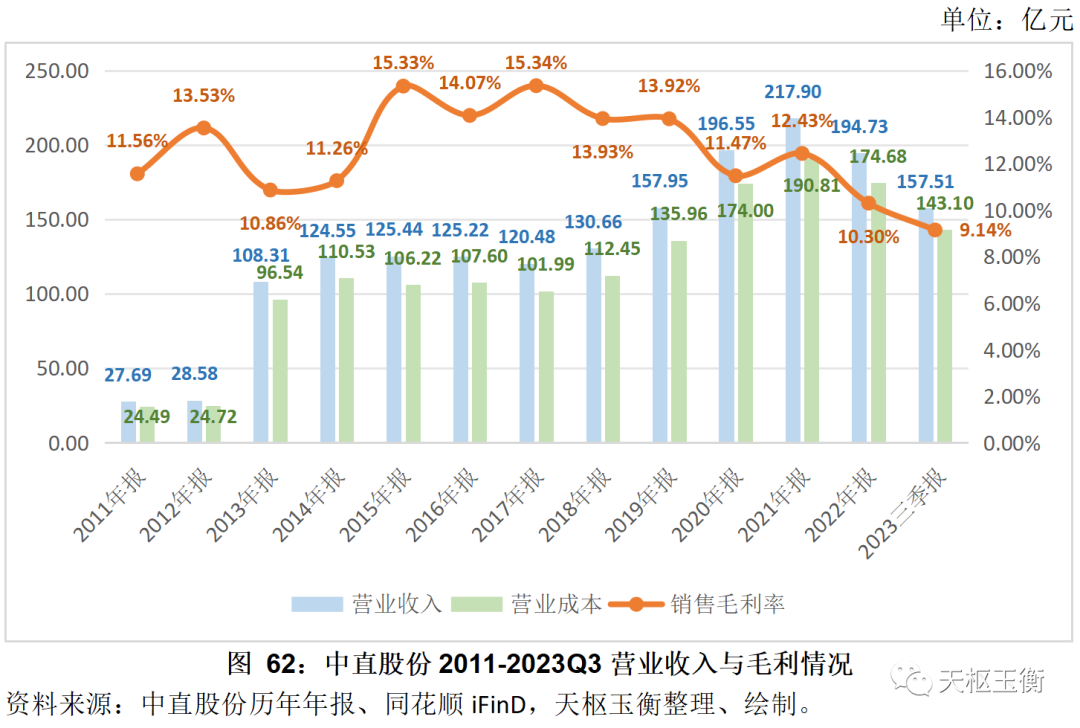

中直股份的营业收入在2021年达到上市以来的峰值,实现217.90亿元的营收,当年毛利率为12.43%。2023年前三季度,中直股份实现营业收入157.51亿元,较上年同期增长48.41%,营收约为2022年全年营收的80.88%。

2011年至2022年,中直股份的毛利率均保持在10%以上,2023年前三季度,中直股份总体销售毛利率为9.14%,为2011年以来的最低谷。

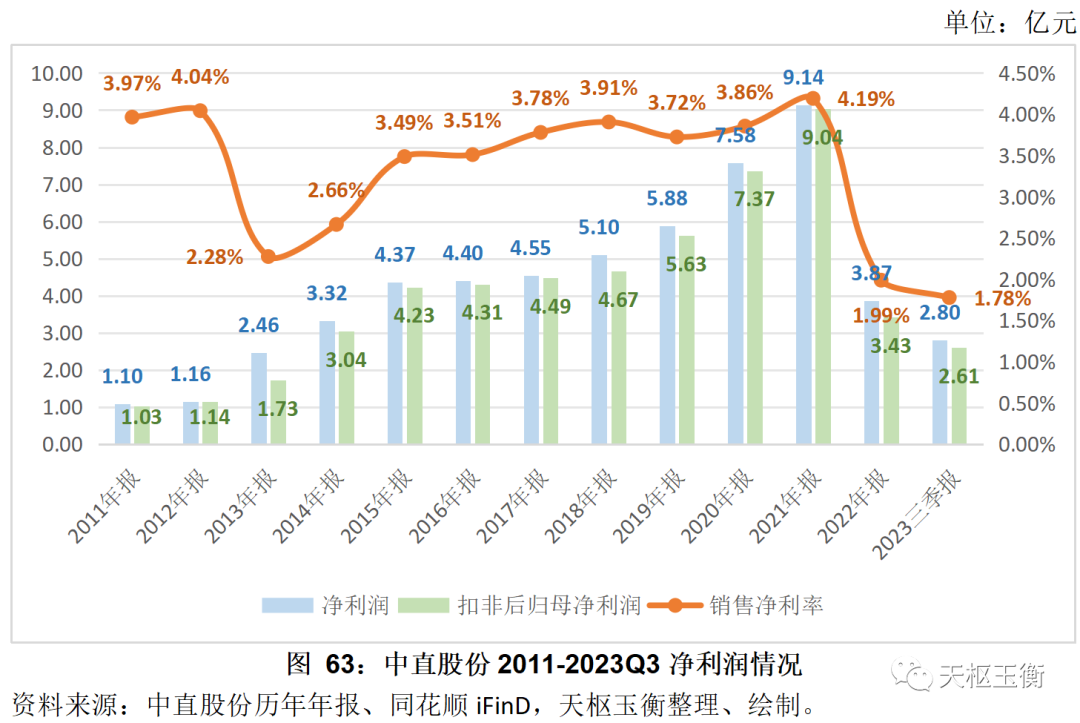

从净利润来看,中直股份在2021年达到上市以来的峰值,实现净利率9.14亿元;2022年,中直股份净利润大幅下挫,同比下滑57.61%;截至2023年三季度末,公司仅实现净利润2.80亿元,同比增长595.74%,约占2022年全年净利润的72.33%。

从净利率来看,2022年,中直股份的净利率为1.99%,系2011年以来的最低值;2023年三季度公司净利率进一步下挫,仅为1.78%。

扣非后净利率方面,基本与净利润保持同步。截至2023年三季度,中直股份实现扣非后归母净利润2.61亿元,较上年同期增长了1,055.03%。

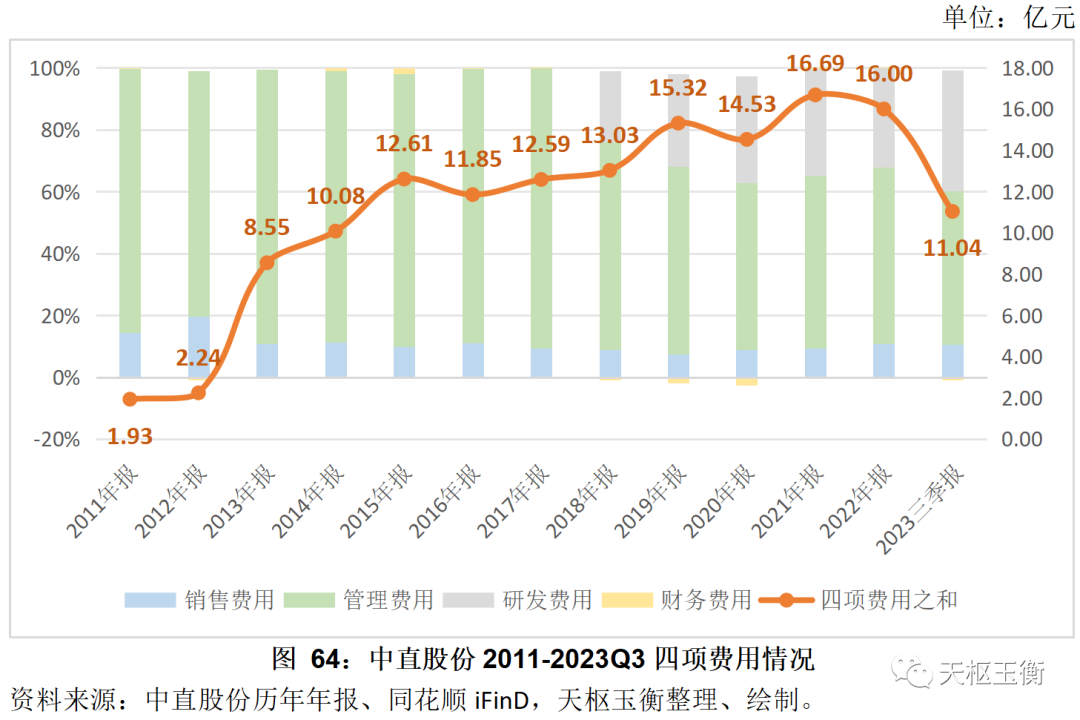

2011-2022年期间,中直股份的四项费用之和呈现持续上升趋势,2023年前三季度,四项费用之和大幅降低,仅为11.04亿元。

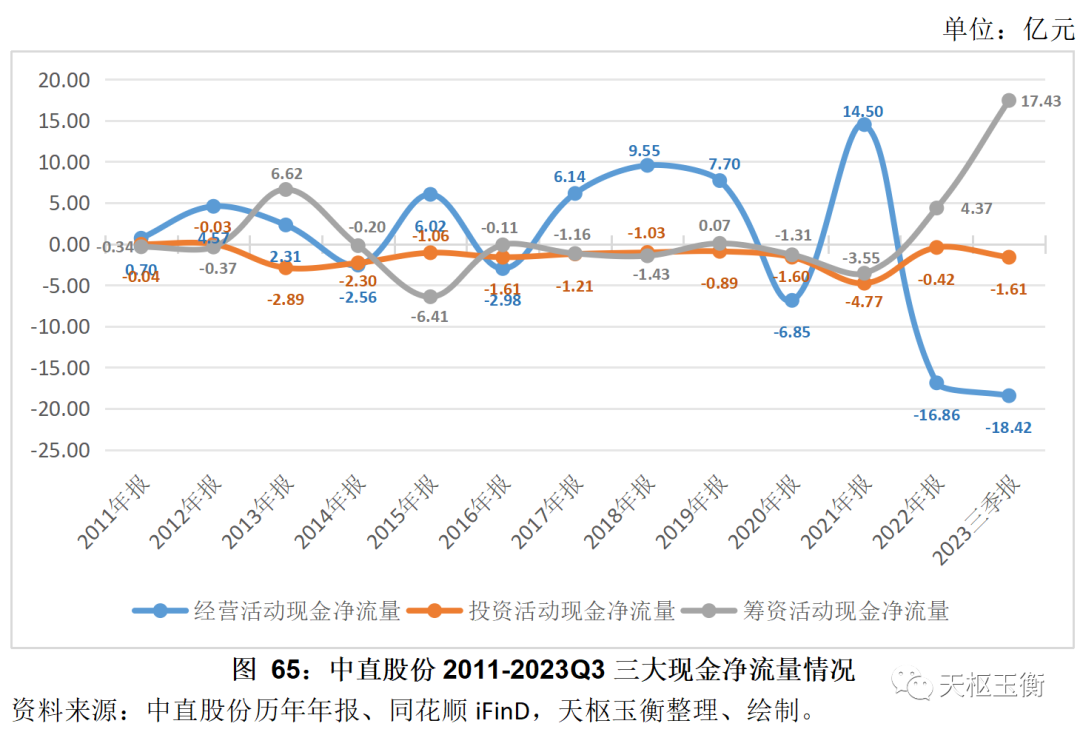

在经营活动现金净流量方面,中直股份近几年波动较大。2021年全年,中直股份经营活动现金净流入14.50亿元,2022年则实现净流出近16.86亿元,2023年前三季度,公司经营活动现金净流出18.42亿元。

在投资活动现金净流量方面,中直股份近年来一直均保持较为平稳的波动。

在筹资活动现金净流量方面,近年来中直股份则呈现不断增长的态势。2021年中直股份筹资活动现金净流出3.55亿元,2022年净流入4.37亿元,2023年前三季度,中直股份筹资活动现金净流入17.43亿元。

2011年至2023年前三季度,中直股份累计支付各项税费20.98亿元,2013-2022年期间,公司年均支付各项税费1.36亿元;2023年前三季度,中直股份即支付各项税费近7亿元,占13年来缴税总额的三分之一。

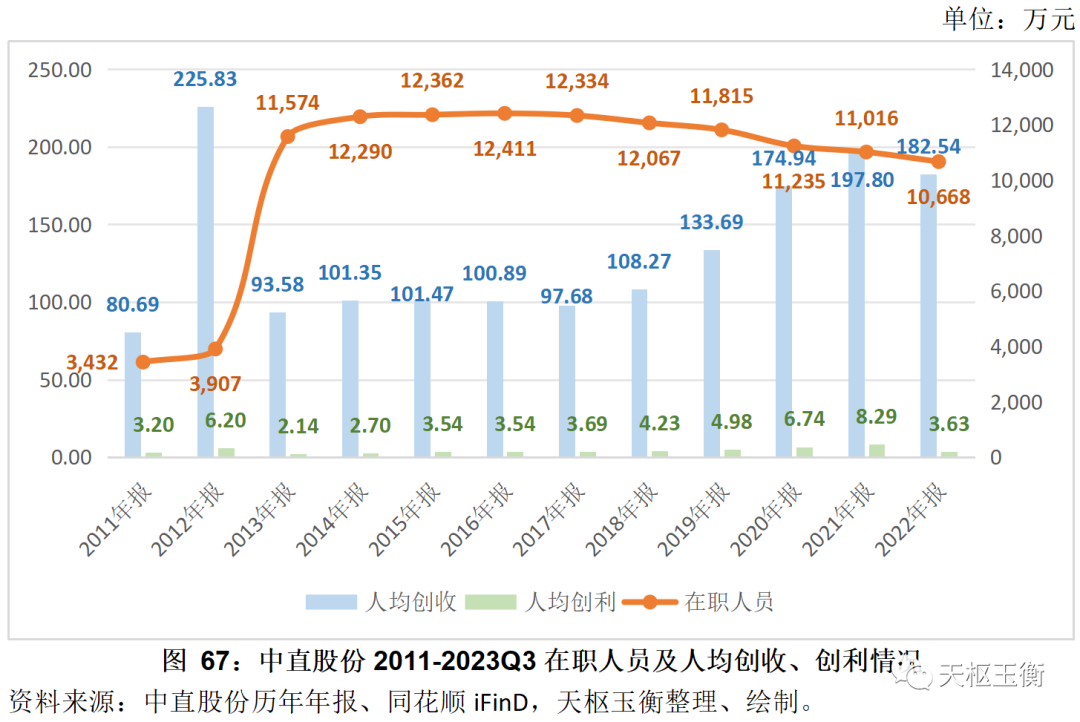

截止2022年末,中直股份在职员工人数共计10,668人,员工人均创收182.54万元,人均创利3.63万元。

人工人数自2013年重组以来。基本保持稳定并城逐年下降的趋势;人均创收自2013年以来持续增长,但人均创利基本保持稳定。

从支付给职工及为职工支付的现金来看,公司的用工成本不断攀升,截至2022年末,公司用工成本为23.63万元/人/年。

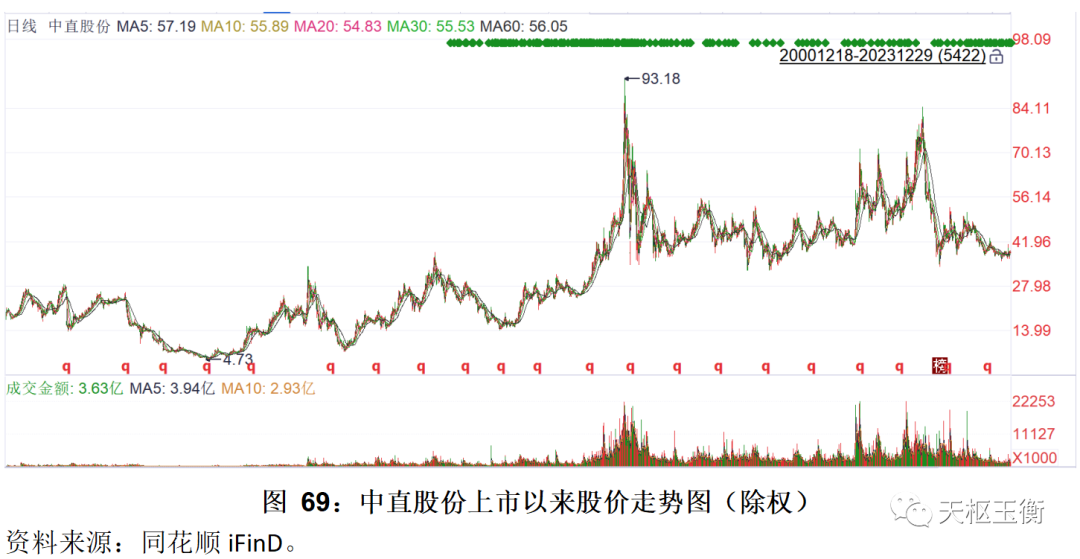

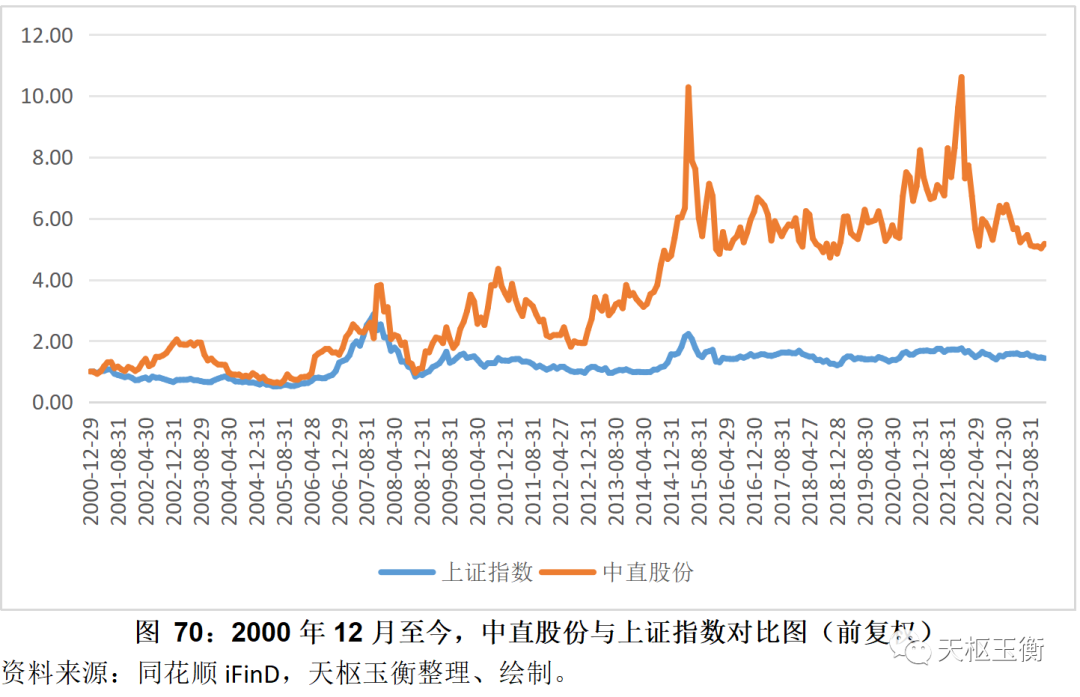

除权后,中直股份在2015年5月末,达到了股价的最高峰,为93.18元/股;截止2023年末,公司股价收于38.53元/股。

但总体来看,自2008年后,中直股份的股价总体走势均强于上证指数。

0871-63190078